Автор: Нику Асгари, Лондон

Каждую секунду через системы JPMorgan по всему миру проходит до 6000 транзакций — когда пассажиры оплачивают кофе телефоном, покупатели заказывают одежду онлайн или компании переводят зарплаты сотрудникам, живущим в разных уголках планеты.

Большинство людей почти не задумываются о скрытой финансовой «инфраструктуре», которая делает все эти операции возможными. Но криптокомпании стремятся изменить ситуацию, встраиваясь в финансовую систему — а в перспективе и управляя деньгами, которые приводят в движение мировую экономику.

В центре этих усилий находятся стейблкоины — разновидность цифровых денег, жёстко привязанных в соотношении один к одному к таким валютам, как доллар, — и их всё более заметная роль в финансовой системе.

Сторонники криптовалют утверждают, что стейблкоины превосходят традиционные деньги, поскольку изначально созданы для цифрового мира и позволяют переводить средства быстрее и проще. Самые радикальные из них хотели бы полностью заменить ими существующие валюты. Банки Уолл-стрит, напротив, рассматривают расширение стейблкоинов как рискованный эксперимент, потенциально угрожающий стабильности финансовой системы, и активно сопротивляются этому.

В центре противостояния — правила, регулирующие криптоиндустрию в США, и прежде всего вопрос о том, должны ли криптокомпании иметь право выплачивать проценты пользователям, хранящим стейблкоины на их платформах.

Согласно регулированию, принятому в прошлом году, эмитенты стейблкоинов не могут выплачивать проценты или доходность. Однако криптобиржи — такие как Coinbase, Kraken или Gemini — могут. Банки активно лоббируют в Вашингтоне закрытие того, что они называют «лазейкой», в рамках масштабного законопроекта о криптовалютах, проходящего через Конгресс и призванного установить правила для всей отрасли.

Банки утверждают, что выплата процентов криптобиржами фактически превращает их в банки, создавая риски для всей финансовой системы. Криптокомпании же считают, что запрет «вознаграждений» по стейблкоинам — это способ устранить конкуренцию.

Дискуссия вышла в публичную плоскость в январе, когда Coinbase сенсационно отозвала свою поддержку проекта правил. Генеральный директор компании Брайан Армстронг заявил: «Мы предпочли бы не иметь никакого закона, чем плохой закон». На этой неделе лоббистские группы обеих сторон встречаются в Вашингтоне, пытаясь выработать компромисс.

Спор о доходности стейблкоинов указывает на более широкий вопрос: какой доступ криптокомпании должны иметь к традиционной финансовой системе.

Федеральная резервная система рассматривает возможность предоставить криптокомпаниям так называемые «узкие» мастер-счета в центральном банке, что позволило бы напрямую подключить их к системам ФРС и платёжной инфраструктуре. Банки выступают против и этого шага.

Борьба обещает быть ожесточённой. Хотя банковское лобби по-прежнему обладает огромным влиянием, криптоиндустрия тоже имеет вес в Вашингтоне. Она сформировала «военный фонд» в размере 193 млн долларов накануне промежуточных выборов, уже потратив миллионы на поддержку прокриптовалютных политиков в прошлых кампаниях. Кроме того, криптовалюты пользуются поддержкой самого президента США Дональда Трампа, семейная компания которого выпускает собственный стейблкоин и подала заявку на получение банковской лицензии в США.

Хотя ЕС уже выработал собственные правила регулирования стейблкоинов и криптовалют, американская дискуссия будет иметь куда более широкие последствия для будущего мировой финансовой системы.

«Это ключевой момент не только для банков, но и для любого финансового института или финтех-компании, которые до сих пор работали в мире, где стейблкоины не играли центральной роли», — говорит Марк Палмер, управляющий директор финансовой компании Benchmark.

По его словам, стейблкоины «имеют поддержку нынешней администрации и министра финансов, который уже ясно дал понять, что ожидает взрывного роста в этом секторе».

Концепция стейблкоинов вышла в мейнстрим в 2019 году, когда Facebook запустил проект Libra.

Идея заключалась в том, что Libra сможет модернизировать глобальные платёжные системы, резко сократив стоимость трансграничных переводов и расширив финансовую доступность в развивающихся странах.

Однако смелый выход технологического гиганта в сферу глобальных финансов вызвал масштабную негативную реакцию: регуляторы обеспокоились рисками для финансовой стабильности и конфиденциальности.

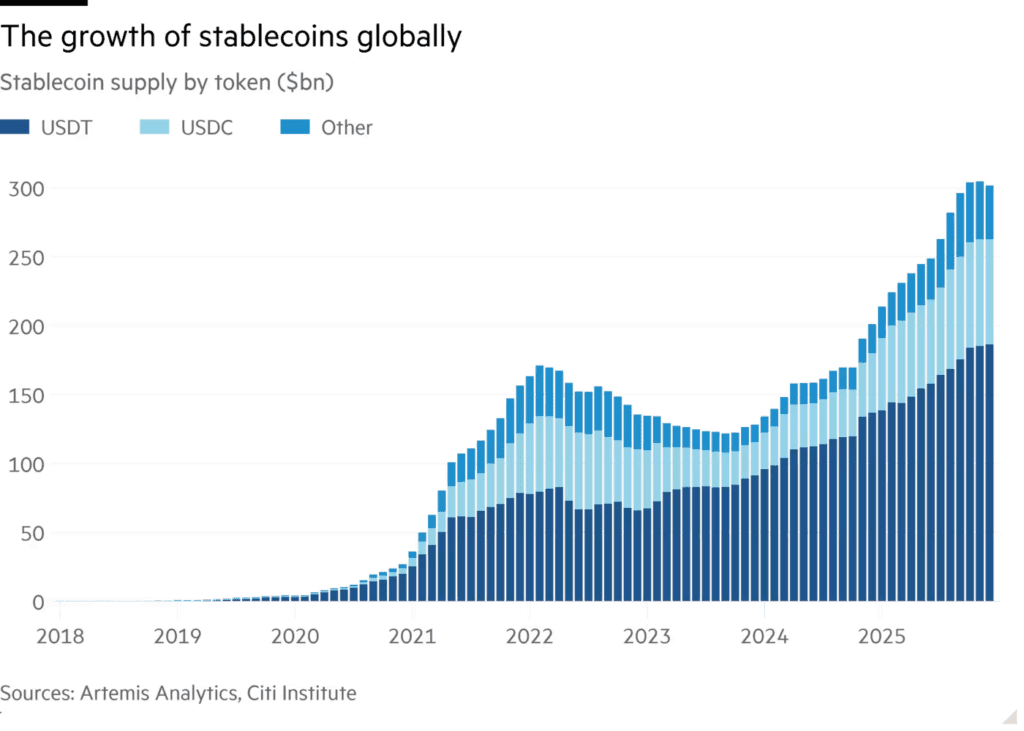

Проект Libra был закрыт, но за прошедшие годы стейблкоины обрели собственную мощь. Сегодня в мире, по данным Artemis Analytics, в обращении находится около 310 млрд долларов в стейблкоинах, обеспеченных в основном надёжными активами, такими как казначейские облигации США.

Крупнейшие из них выпускаются криптокомпаниями Tether и Circle и в основном используются трейдерами как мост между цифровыми активами и государственными валютами, такими как доллар. В развивающихся странах стейблкоины нередко служат альтернативной валютой со стабильной стоимостью.

Сторонники утверждают, что стейблкоины — более быстрый и дешёвый способ платежей по сравнению с существующими системами. «Мы модернизируем трансграничные платежи», — говорит Джек Макдоналд, старший вице-президент Ripple по стейблкоинам, управляющей токеном RLUSD. По его словам, институциональные клиенты, корпорации, ритейлеры и международные конгломераты используют их для перевода средств внутри собственных сетей.

Эксперты отмечают, что в Европе, где распространены мгновенные розничные платежи, потребительский спрос на стейблкоины будет ниже. «В стейблкоинах есть нечто по-настоящему американское», — считает Ронит Гхош, руководитель аналитического центра Future of Finance при Citi Institute.

Возвращение Дональда Трампа в Белый дом в прошлом году подстегнуло мировой интерес и инвестиции в цифровые валюты, поскольку президент сделал криптоактивы национальным стратегическим приоритетом.

В июле 2025 года США приняли регулирование стейблкоинов, что вызвало энтузиазм у крипторуководителей, ожидавших, что это упростит взаимодействие традиционных финансовых игроков с токенами и ускорит рост рынка.

Однако банки Уолл-стрит предупреждают: если криптоплатформам разрешат выплачивать проценты, это побудит людей выводить депозиты из банков и размещать их в нерегулируемых криптокомпаниях.

Это «создаёт серьёзные риски» и «угрожает оттоком депозитов из регулируемых институтов», написала группа американских банковских ассоциаций в письме в Сенат США в прошлом месяце.

Масштаб потенциального оттока остаётся предметом споров. Исследование Джесси Ван, ведущего экономиста Федеральной резервной системы, показало, что в сценарии низкого спроса из банков в стейблкоины может перетечь всего около 65 млрд долларов.

Однако руководители банков ссылаются на анализ Минфина США от апреля 2025 года, согласно которому до 6,6 трлн долларов депозитов могут покинуть банковскую систему и быть размещены в стейблкоинах.

Финансовый директор JPMorgan Chase Джереми Барнум предупредил о «создании параллельной банковской системы», в которой криптокомпании смогут выплачивать проценты, как банки, но без аналогичных пруденциальных требований. Это «очевидно опасно и нежелательно», заявил он.

Крипторуководители утверждают, что банки просто боятся конкуренции.

Макдоналд из Ripple считает, что их опасения «в первую очередь носят антиконкурентный характер». По его словам, банки обеспокоены угрозой своему депозитному бизнесу, где «как правило, вообще не выплачиваются проценты клиентам».

«Это абсолютно абсурдно», — заявил глава Circle Джереми Аллэр на Всемирном экономическом форуме в Давосе. Он напомнил, что «точно такие же аргументы выдвигались при появлении государственных фондов денежного рынка», и никакого массового оттока депозитов тогда не произошло.

Однако банки и некоторые регуляторы считают, что проблема глубже простой конкуренции. Они опасаются, что уход депозитов в стейблкоины сократит объём средств, которые банки могут направлять на кредитование реальной экономики и ипотеку.

«Каждый утраченный уровень ликвидности делает банки менее устойчивыми и менее прибыльными», — говорит Филипп Пэх, доцент Лондонской школы экономики и бывший председатель экспертной группы Еврокомиссии по финтеху. «Общая ликвидность финансовой системы снизится, кредиты подорожают, прибыльность банков упадёт, а традиционная финансовая система станет менее стабильной».

«Речь идёт не только о защите устаревшей бизнес-модели, — добавляет он. — Вопрос в том, можем ли мы вообще полагаться на финансовую систему. Стейблкоины не способны финансировать экономику, потому что им запрещено выдавать кредиты».

Чтобы снизить эти риски, Банк Англии предложил установить лимиты на объём стейблкоинов, которые могут держать физические и юридические лица — 20 000 фунтов стерлингов и 10 млн фунтов соответственно. По мнению регулятора, «отток депозитов из банков может происходить быстро и в больших масштабах», а ограничения помогут снизить системные риски.

Это предложение вызвало бурные споры. Крипторуководители активно лоббируют против него, утверждая, что оно затормозит развитие отрасли в Великобритании.

Некоторые опасаются и следующего этапа — превращения криптокомпаний в банки. Circle, Ripple и ряд других компаний получили условное одобрение Управления контролёра денежного обращения Минфина США на получение банковских лицензий трастового типа. Это означает федеральное регулирование и возможность предоставлять услуги хранения и брокериджа (хотя депозиты клиентов по-прежнему не будут застрахованы). Криптобиржа Bybit планирует напрямую предлагать клиентам банковские счета, что отражает эволюцию компаний цифровых активов.

Институт банковской политики выступал против выдачи таких лицензий, заявив, что это позволит криптокомпаниям «выбирать более мягкое регулирование, предлагая при этом банковские продукты», и «повысит системные риски».

Аллэр из Circle заявил в Давосе, что «само кредитование уходит от банковского принятия рисков» и что значительная его часть перемещается в частный кредит. Он подчеркнул, что хочет видеть стейблкоины как «денежный инструмент, строго регулируемый и максимально безопасный», поверх которого можно строить модели кредитования.

Если стейблкоины ещё теснее переплетутся с традиционной финансовой системой, их массовый вывод или потеря привязки к доллару или евро может иметь серьёзные последствия для финансовой стабильности. Если у эмитента нет заявленных резервов или если активы неликвидны, токен может потерять привязку, особенно в периоды массовых погашений.

Такие эмитенты, как Tether и Circle, скупают миллиарды долларов казначейских облигаций США для обеспечения своих токенов. «Массовый вывод средств из этих стейблкоинов может привести к распродаже резервных активов, что способно нарушить работу рынка американских гособлигаций», — недавно написали экономисты Европейского центрального банка.

В марте 2023 года, когда рухнул Silicon Valley Bank, стейблкоин USDC кратковременно опустился ниже 1 доллара после того, как Circle раскрыла, что около 8% её резервов находились в этом банке. Компания призвала к спасению банка, и соответствующее решение было принято, однако этот эпизод наглядно показал хрупкость связей между традиционными банками и стейблкоин-компаниями.

«Когда начинается паника и люди пытаются выйти из этих продуктов, именно тогда возникает риск обвала на рынке казначейских облигаций», — говорит Хилари Аллен, профессор Американского университета в Вашингтоне.

Рост стейблкоинов «потенциально вытесняет банки из цепочки посредников, подрывает доступность кредита и увеличивает объём денег вне банковской системы, что напрямую затрагивает политику центральных банков», — добавляет она.

Чтобы по-настоящему перекроить глобальную банковскую систему, стейблкоины должны получить гораздо более широкое распространение. Пока они используются в основном трейдерами для входа и выхода из криптовалют и, несмотря на рост, остаются небольшими по сравнению с мировыми финансовыми рынками.

Финансовые институты используют их главным образом для высвобождения ликвидности, в качестве залога и потому, что они торгуются круглосуточно, в отличие от большинства традиционных рынков ценных бумаг с отложенным расчётом.

Макдоналд из Ripple признаёт, что стейблкоины угрожают «определённой части» банковского бизнеса, добавляя: «Если банки завидуют тому, что мы делаем, им стоит встать на наше место и конкурировать с нами».

Многие так и поступают. Крупнейшие крипторегуляции ЕС вступили в силу в конце 2024 года и стимулировали создание стейблкоинов, обеспеченных евро. Société Générale запустил собственные стейблкоины в евро и долларах, а десять европейских банков, включая BNP Paribas и UniCredit, объединились для создания евро-стейблкоина. Руководители Citi и Bank of America также заявили в прошлом году, что изучают возможность выпуска собственных токенов.

PayPal и Western Union тоже выходят на рынок стейблкоинов — признак того, как платёжные компании пытаются сохранить конкурентоспособность по мере того, как цифровые активы становятся частью мейнстрима.

Несмотря на инвестиции, некоторые считают стейблкоины далеко не революционными. «У них есть чёткая платёжная функция, и это не вызывает споров, но в этом нет ничего принципиально нового», — говорит Пэх из Лондонской школы экономики, сравнивая их с электронными деньгами, используемыми, например, PayPal. «По сути, вы просто перемещаете требования — это мало чем отличается от стейблкоинов».

В Европе, где мгновенные платежи стали нормой, преимущество стейблкоинов проявляется лишь «в сомнительных уголках экономики», добавляет он. «Если вы хотите отмывать деньги — они отлично подходят».

По данным аналитической компании Chainalysis, стейблкоины доминируют в незаконных денежных потоках и в прошлом году обеспечили 84% мирового объёма нелегальных транзакций. В частности, Tether регулярно фигурирует в международных уголовных делах, поскольку преступники и некоторые правительства используют его токен для перемещения средств без отслеживания и обхода санкций. Tether решительно отвергает обвинения в содействии преступной деятельности, заявляя, что сотрудничает с правоохранительными органами в 48 странах для выявления злоупотреблений.

Пока банки сопротивляются отдельным аспектам распространения стейблкоинов, они одновременно сотрудничают с криптокомпаниями, страхуя себя на случай токенизированного будущего.

Практически все крупные банки и некоторые управляющие активами реализуют проекты, экспериментируя со стейблкоинами или другими формами токенизированных денег, включая размещение депозитов клиентов в блокчейне. Многие считают, что рынки акций, облигаций и фондов в будущем будут токенизированы, что может усилить роль стейблкоинов в финансовой системе.

«Эти инновации важны», — заявил в январе генеральный директор Goldman Sachs Дэвид Соломон, добавив, что банк «инвестирует и экспериментирует» с такими технологиями, как стейблкоины.

Нью-Йоркская фондовая биржа даже запускает токенизированную биржу акций — ещё один знак того, как блокчейн-технологии проникают в финансовую систему.

«Очевидно, что для некоторых, а возможно и для многих компаний это несёт риски и представляет угрозу бизнес-модели», — недавно заявил Джереми Барнум из JPMorgan. — «Речь идёт о том, чтобы не допустить создания параллельной экосистемы с теми же экономическими свойствами и рисками, но без надлежащего регулирования».

Статья, размещенная на этом сайте, является переводом оригинальной публикации с The Financial Times. Мы стремимся сохранить точность и достоверность содержания, однако перевод может содержать интерпретации, отличающиеся от первоначального текста. Оригинальная статья является собственностью The Financial Times и защищена авторскими правами.

Briefly не претендует на авторство оригинального материала и предоставляет перевод исключительно в информационных целях для русскоязычной аудитории. Если у вас есть вопросы или замечания по поводу содержания, пожалуйста, обращайтесь к нам или к правообладателю The Financial Times.