Автор: Роберт Армстронг

Alphabet отчиталась после закрытия торгов вчера, и руководство заявило, что в 2026 году компания удвоит капитальные расходы — примерно до $180 млрд. Это умопомрачительная сумма, которая значительно превзошла ожидания. То, что акции снизились менее чем на 2% на внебиржевых торгах после этой «бомбы», выглядело позитивным сигналом после тревожного дня.

Не только технологии — и не только на этой неделе

Индекс S&P 500 за последние два дня снизился всего на 1,3%, но по ощущениям это совсем не так. Скорее кажется, что рынок — это стиральная машина, поставленная на режим отжима.

Изменение самого индекса оказалось умеренным потому, что, несмотря на резкие движения по всему рынку, они в основном взаимно компенсировали друг друга. С момента закрытия торгов в понедельник 79 компонентов S&P 500 упали на 5% и более, а 93 — выросли на 5% и более. Крупнейшие компании пострадали сильнее всего: из «Великолепной семёрки» выросли только акции Apple. При этом равновзвешенный S&P 500 фактически находится в плюсе.

Формально происходящее выглядит как распродажа в технологическом секторе, вызванная, во-первых, опасениями, что инструменты ИИ могут сделать часть традиционного бизнес-ПО неконкурентоспособной, а во-вторых — слабыми отчётами чипмейкеров Qualcomm и AMD. Но в действительности происходящее куда масштабнее, чем просто история про технологии, и длится уже дольше, чем пару дней. Рынок переживает структурный сдвиг.

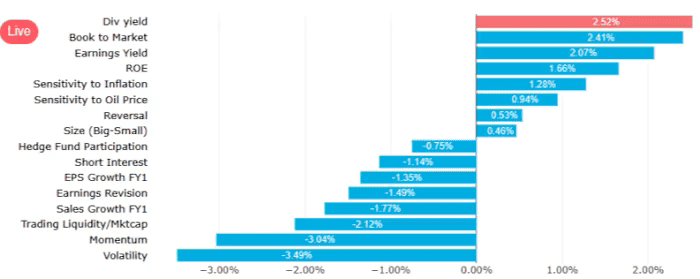

Как указал мне Инь Ло из Wolfe Research, мы наблюдаем разворот, при котором на первый план выходят «факторы» — широкие характеристики, определяющие доходность акций. Он прислал мне скриншот своей факторной панели за вчерашний день, где видно, что акции с высокой дивидендной доходностью, низкими оценками и высокой рентабельностью капитала показали хорошие результаты, тогда как импульс, высокая волатильность и рост оказались под сильным давлением.

Инвесторская любовь к росту, риску и удвоению ставок на то, что «и так работает», закончилась. Ранее непопулярные, низкоростовые, защитные акции вышли в лидеры. Среди крупнейших победителей недели — такие откровенно «несексуальные» компании, как Old Dominion Freight Line (грузоперевозки), International Paper (упаковка) и Brown-Forman (алкоголь).

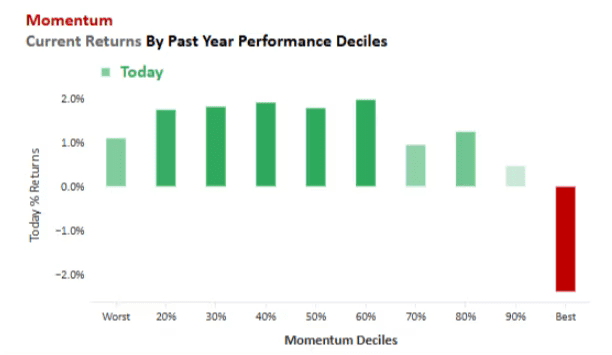

Жёсткость, с которой лидеров старого режима вытесняют с пьедестала, подчёркивает Чарли Макэллиготт из Nomura. Он разбил акции на децильные группы по результатам за последний год, а затем показал, как эти группы вели себя во время вчерашних торгов. Лучшие действительно оказались последними:

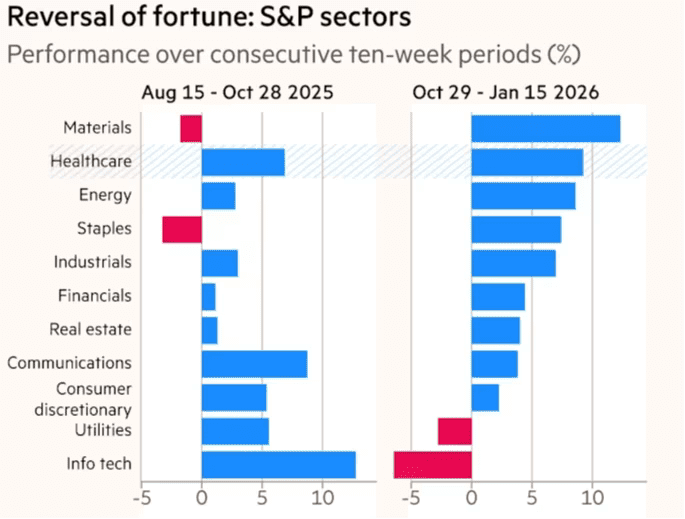

И это не феномен последних нескольких дней. Сдвиг начался ещё в конце октября, как мы отмечали в нашей «диаграмме недели» несколько недель назад. Тогда мы показали этот процесс через смену лидерства между секторами — разворот, который в последнее время лишь ускорился:

К чему всё это ведёт?

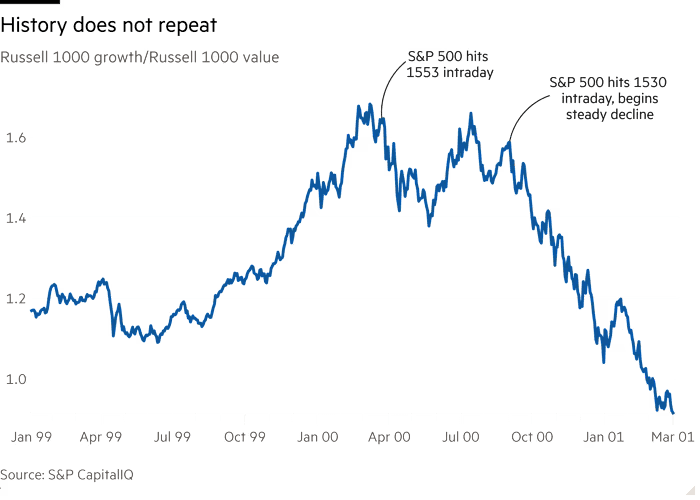

Одна тревожная идея, активно обсуждавшаяся вчера, заключается в том, что нынешняя смена лидерства напоминает ситуацию 2000 года — за несколько месяцев до краха рынка доткомов. Тот неприятный эпизод хорошо виден на примере относительной динамики индексов роста и стоимости. Во второй половине 1999 года акции роста буквально громили акции стоимости, но в феврале 2000-го начали сдавать позиции — за месяц до пика всего рынка в марте и задолго до того, как рынок в целом резко пошёл вниз в сентябре. На таком графике восходящая линия означает опережающую динамику акций роста по сравнению с акциями стоимости:

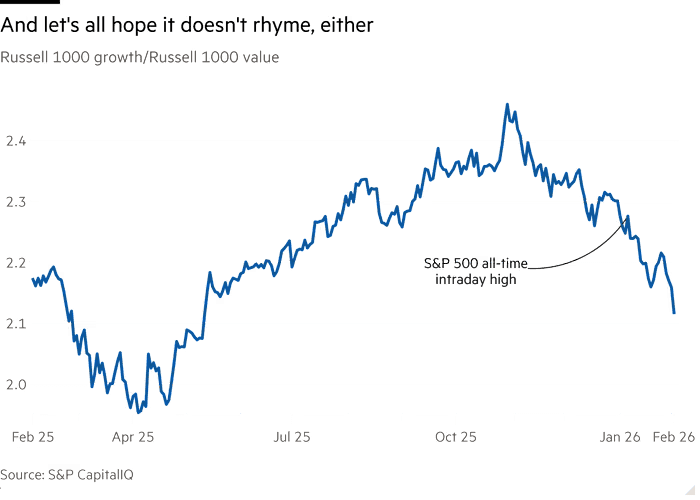

Вот как сегодня выглядит относительная динамика роста и стоимости:

Бум ИИ принципиально отличается от пузыря доткомов тем, что его возглавляют крупные, прибыльные компании, а не одни лишь надежды и мечты. Поэтому риск «краха возвращения к рациональности» сегодня ниже. Тем не менее поздние стадии обоих периодов объединяет одно: ощущение, что всеобщий оптимизм вокруг единого, общепринятого нарратива уступает место неопределённости, спорам и тревоге.

Это говорит о том, что в ближайшем будущем рынок в лучшем случае ждёт устойчивая волатильность, а в худшем — заметная коррекция.

Статья, размещенная на этом сайте, является переводом оригинальной публикации с The Financial Times. Мы стремимся сохранить точность и достоверность содержания, однако перевод может содержать интерпретации, отличающиеся от первоначального текста. Оригинальная статья является собственностью The Financial Times и защищена авторскими правами.

Briefly не претендует на авторство оригинального материала и предоставляет перевод исключительно в информационных целях для русскоязычной аудитории. Если у вас есть вопросы или замечания по поводу содержания, пожалуйста, обращайтесь к нам или к правообладателю The Financial Times.