Авторы: Мартон Эдер и Дэвид Рокс

По мере того как война Владимира Путина на Украине затягивается, Raiffeisen Bank International AG до сих пор не решила проблему, которая мучает её последние четыре года: австрийский банк владеет крупнейшим иностранным банком в России и не может — или не хочет — уйти с этого рынка. В отличие от таких конкурентов, как Société Générale SA и HSBC Holdings Plc, которые покинули страну, Raiffeisen остался — и, по некоторым показателям, значительно выиграл от этого, накопив миллиарды долларов прибыли. Загвоздка в том, что вывести эти деньги из России невозможно, а продать бизнес не удалось даже по установленной Кремлём цене — в половину реальной стоимости подразделения. «Мы с самого начала работали над поиском покупателя», — говорит главный исполнительный директор Йоханн Штробль. «Но этого не произошло».

В течение нескольких месяцев после того, как войска Путина пересекли границу в феврале 2022 года, Штробль без устали встречался с консультантами, регуляторами и акционерами, разрабатывая планы на случай, если российское правительство конфискует активы банка. Вскоре он приостановил кредитование в России, стремясь разорвать оставшиеся трансграничные связи и фактически изолировать операции подразделения.

Raiffeisen также владеет крупнейшим иностранным банком на Украине, что только усложняет положение Штробля. Там он активно работал над тем, чтобы защитить сотрудников — эвакуировал семьи работников, закрывал отделения в районах, которым грозил захват российскими войсками, и иногда открывал экстренные офисы в бомбоубежищах, чтобы обслуживать клиентов даже во время воздушных тревог.

Изначально банк предполагал, что война быстро закончится победой России и ситуация вернётся к норме, рассказал человек, участвовавший в управлении кризисом и попросивший не называть его имени. Но по мере затягивания конфликта руководство стало опасаться негативной реакции со стороны общественности и сотрудников. В то же время просто уйти, фактически передав миллиарды активов Путину, было невозможно.

После падения Берлинской стены в 1989 году и распада Советского Союза двумя годами позже Raiffeisen стал одним из первых банков, открывших бизнес в странах бывшего Восточного блока. Большинство его ранних проектов в регионе опирались на корни XIX века, когда он возник как сельскохозяйственное кооперативное движение, предоставлявшее общинные кредиты фермерам и ремесленникам. В Россию банк пришёл в 1996 году — незадолго до дефолта по государственному долгу и резкого обвала рубля. Этот опыт, по словам Штробля, помог лучше ориентироваться в потрясениях последних лет. Raiffeisen также является одним из крупнейших кредиторов украинских фермеров и предоставляет банковские услуги многочисленным австрийским компаниям, работающим в Восточной Европе.

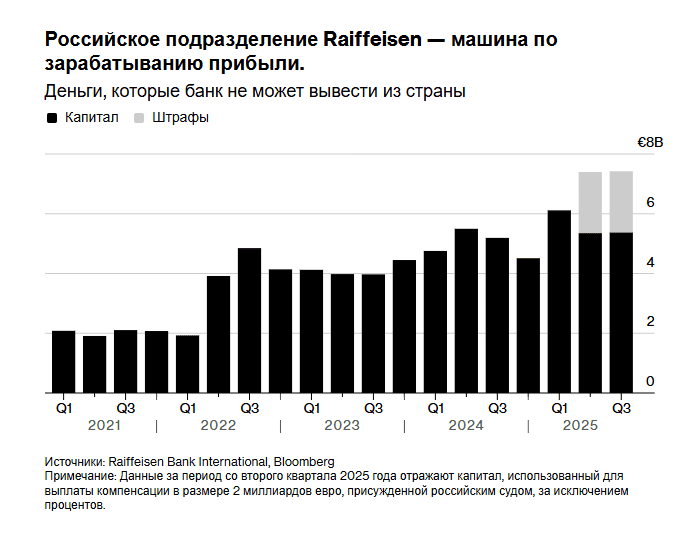

Один из вопросов, с которым сталкивается Штробль, — можно ли вообще считать российское подразделение банком. Оно практически перестало выдавать новые кредиты, а когда-то прибыльный бизнес международных платежей сузился до обслуживания нескольких крупных корпоративных клиентов, поскольку издержки соблюдения санкций, направленных на изоляцию России, сделали небольшие переводы экономически невыгодными. По сберегательным счетам не выплачиваются проценты, чтобы не привлекать россиян, стремящихся уйти от нестабильных отечественных банков, однако клиенты по-прежнему держат в банке более 10 млрд евро (11,6 млрд долларов). Поскольку кредитование фактически заморожено, Raiffeisen размещает эти средства в Центральном банке России, который выплачивает двузначные процентные ставки, формируя недоступный денежный резерв, выросший до 5 млрд евро. «Если вы три года не выдаёте новых кредитов, — размышляет Штробль, — сохраняются ли у вас необходимые навыки? Я просто не знаю».

Сворачивать бизнес дистанционно из Вены тоже непросто. Ещё в январе российское подразделение, казалось, предлагало через приложение ипотеку и потребительские кредиты. Штробль признал, что мобильная платформа не обновлялась, но заявил, что в последнее время кредиты не оформлялись и опция уже удалена. «Даже если это технический сбой, — говорит он, — это не создаёт хорошего впечатления».

Критики считают, что Raiffeisen должен полностью уйти из России. Проукраинские группы срывали собрания акционеров банка, лоббировали европейских регуляторов и пытались привлечь внимание к его операциям в России. Банковская система использовалась для покупки сибирского газа и обработки платежей российских компаний — поставщиков оборонных подрядчиков, что ставило Raiffeisen в косвенный контакт с подсанкционными структурами. (Банк признаёт проведение таких операций, но утверждает, что никогда не нарушал санкции.) Кроме того, налоги, уплачиваемые в российский бюджет с полученной прибыли, фактически способствуют финансированию войны. «Raiffeisen занимается в России бизнесом, который ему не обязательно вести», — говорит Макс Хаммер, активист нидерландской организации BankTrack, отслеживающей финансовые потоки, связанные с Россией. «Банк не в полной мере осознаёт последствия своего присутствия в России и того, как оно поддерживает военную экономику».

Штробль, которому 66 лет, решил не баллотироваться на третий срок и покинет пост 1 июля. Он говорит, что он и его команда посвятили бесчисленные часы попыткам выйти из России, ведя переговоры с множеством потенциальных покупателей как в Москве, так и за рубежом; сам Штробль ездил в Москву в 2024 году для обсуждения возможных вариантов. Однако в конечном итоге любая сделка потребует одобрения как минимум пяти сторон с зачастую противоречивыми интересами: регуляторов рынков Австрии, России, США и Европы, а также самого Путина. «Если вы не получите одобрение хотя бы одной из этих сторон, — говорит Штробль, — ничего не произойдёт».

Тем временем управлять бизнесом, оказавшимся по обе стороны линии фронта, непросто. Хотя большая часть контактов проходит по видеосвязи, сотрудники из России и Украины иногда приезжают в штаб-квартиру Raiffeisen в Вене. И когда обе стороны участвуют в одной встрече, «напряжение ощущается очень сильно», говорит Штробль, хотя тон общения, по его словам, всегда оставался «уважительным».

По мере продолжения конфликта он занимает всё меньше времени в графике генерального директора, которому по-прежнему нужно управлять банком с 34 000 сотрудниками и операциями в 23 странах. Сейчас больше внимания уделяется Польше, где судебные иски по валютным кредитам уже обошлись группе более чем в 1 млрд евро, и дополнительные издержки вероятны.

Этим летом Штробля сменит Михаэль Хёллерер, бывший финансовый директор Raiffeisen и нынешний руководитель связанного регионального банка. Он отказался комментировать проблему России, однако его подход вряд ли будет существенно отличаться от линии Штробля, поскольку он входит в наблюдательный совет Raiffeisen с начала войны. Путь к любому решению, сказал он журналистам в 2024 году, — «это полоса препятствий, а не спринт».

Пока что лучшая стратегия Raiffeisen — продолжать искать покупателя. По российским правилам банк не может продать подразделение более чем за 40% его предполагаемой справедливой стоимости, а любая сделка потребует уплаты 35-процентного налога на выход, рассчитываемого от цены продажи. С начала войны Штробль вел переговоры примерно с дюжиной потенциальных покупателей, но, учитывая уже существенную уценку, продавать «за бесценок» он не намерен.

Во многом всё будет зависеть от отношений Европы с Россией после окончания войны. Объёмы торговли сократились более чем на 70% по сравнению с 2021 годом, а Европейский союз планирует полностью отказаться от импорта российской нефти и газа к 2027 году. И если Трамп отодвигает Европу в сторону в своих попытках добиться мира, любое достигнутое соглашение может оставить ЕС без стимулов для восстановления прежних связей. «Я не думаю, что Европейский союз быстро вернётся к прежнему формату ведения бизнеса», — говорит Ольга Пиндюк, экономист Венского института международных экономических исследований. «Это противоречит его интересам безопасности».

Статья, размещенная на этом сайте, является переводом оригинальной публикации с Bloomberg. Мы стремимся сохранить точность и достоверность содержания, однако перевод может содержать интерпретации, отличающиеся от первоначального текста. Оригинальная статья является собственностью Bloomberg и защищена авторскими правами.

Briefly не претендует на авторство оригинального материала и предоставляет перевод исключительно в информационных целях для русскоязычной аудитории. Если у вас есть вопросы или замечания по поводу содержания, пожалуйста, обращайтесь к нам или к правообладателю Bloomberg.