Авторы: Робин Уиглсуорт и Тоби Нэнгл

Последний поворот в шоу The Apprentice: American Carnage (Ученик: Американская бойня) — это угроза дальнейшего повышения тарифов против европейских стран, которые по странному совпадению не считают, что США следует угрожать вторжением союзнику по НАТО.

Естественным следствием стало то, что многие заговорили об «антипринудительном» арсенале Европы — вплоть до идеи использования триллионов долларов американских финансовых активов, которыми владеют европейские инвесторы. Как написал в записке на выходных главный валютный стратег Deutsche Bank Джордж Саравелос:

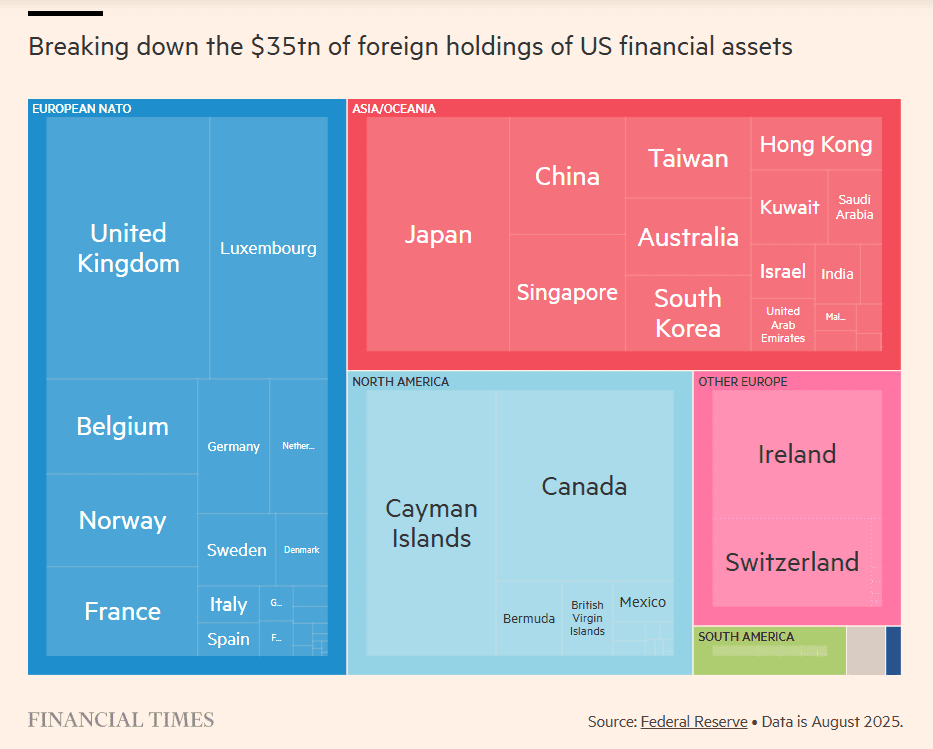

«Европа владеет Гренландией, а ещё — большим объёмом казначейских облигаций США. Почти весь прошлый год мы утверждали, что при всей своей военной и экономической мощи у США есть одна ключевая уязвимость: они зависят от других стран, которые финансируют их расходы через крупные внешние дефициты. Европа же, напротив, является крупнейшим кредитором Америки: европейские страны владеют американскими облигациями и акциями на сумму $8 трлн — почти вдвое больше, чем весь остальной мир вместе взятый.

В условиях, когда геоэкономическая стабильность западного альянса подвергается экзистенциальному подрыву, не вполне ясно, почему европейцы должны быть готовы и дальше играть эту роль. Датские пенсионные фонды были одними из первых, кто ещё в это же время год назад начал репатриировать средства и сокращать долларовую экспозицию. При том что долларовая экспозиция в Европе по-прежнему крайне высока, события последних дней могут дополнительно подтолкнуть процесс ребалансировки в пользу отказа от доллара.

…С нашей точки зрения, ключевой вопрос ближайших дней — решит ли ЕС активировать свой антипринудительный инструмент, выдвинув меры, затрагивающие рынки капитала.

При рекордно отрицательной чистой международной инвестиционной позиции США взаимозависимость европейских и американских финансовых рынков никогда не была столь высокой. Именно использование капитала в качестве оружия, а не торговых потоков, стало бы для рынков наиболее разрушительным».

Саравелос далеко не единственный, кто высказывает этот аргумент, и сам импульс понятен. Европе нужен убедительный рычаг давления — и на первый взгляд это кажется подходящим инструментом. Только казначейских облигаций США страны НАТО в Европе держат на $2,8 трлн, а с учётом Канады — $3,3 трлн. Это даже больше, чем официальные резервы Китая, чьи запасы Treasuries давно рассматриваются как потенциально мощное геополитическое оружие.

Однако, Alphaville следует отнестись к этому с большим скептицизмом, считая это реальной угрозой. Если Европа действительно хочет рычаг давления на США, ей придётся искать его в другом месте.

Вот три основные причины, по которым, на наш взгляд, европейские инвестиции в Америке почти не дают Европе реального влияния.

Как вообще можно заставить продавать?

По данным ФРС мы оцениваем совокупную стоимость всех американских финансовых активов, принадлежащих странам НАТО в Европе, в $12,6 трлн, а не в $8 трлн, как у Deutsche Bank (обновление: Саравелос уточнил нам, что его оценка $8 трлн относится к активам, реально принадлежащим европейским инвесторам, а не к активам неевропейских инвесторов, размещённым через инвестиционные структуры и кастодианов в Европе).

Однако это не меняет главного: подавляющее большинство этих активов не принадлежит европейским государствам (заметным исключением остаётся лишь норвежский суверенный фонд).

Эти акции и облигации в основном находятся в частных руках: у тысяч страховых компаний, пенсионных фондов, банков и других институциональных инвесторов, а также у миллионов обычных людей. Часть средств вообще размещена в Европе от имени инвесторов из других регионов мира. Так, значительная часть бельгийских активов фактически находится в Euroclear.

Это означает, что использование агрегированных сумм в качестве рычага — задача крайне сложная. На практике она может оказаться и вовсе невыполнимой.

Многие инвесторы, возможно, уже осторожно сокращают присутствие в США (как это делают и некоторые крупные американские инвесторы), а часть может быть подвержена… мягкому давлению со стороны властей. Но единственный способ действительно заставить их существенно сократить экспозицию — принять в каждой стране законы, устанавливающие, например, максимальный уровень вложений в одну отдельную страну.

Как пишет главный валютный стратег SocGen Кит Джакс :

«Нет сомнений, что зависимость от иностранного капитала является уязвимостью американской экономики, но насколько обоснованны опасения, что иностранцы начнут массово выходить? Геополитическая турбулентность во многом исходит из Вашингтона, но её воздействие за рубежом как минимум не слабее, чем внутри страны. Кроме того, доллар уже дешевле, чем год назад, а перспективы роста США сегодня выглядят куда ярче, чем сразу после Дня освобождения. Возможно, европейские инвесторы государственного сектора либо перестанут накапливать американские активы, либо начнут их продавать, но ситуация, вероятно, должна ещё значительно обостриться, прежде чем они пожертвуют инвестиционной доходностью ради политических целей».

Даже если принуждение вообще возможно — а Alphaville в этом глубоко сомневается — на это ушло бы о-о-о-очень много времени.

Достаточно напомнить, что переговоры по MiFID II начались в 2011 году, директива была принята лишь в 2014-м, а внедрена — только в 2018-м. Возможно, кризис такого масштаба и ускорил бы процесс, но речь всё равно шла бы минимум о годах.

Кому Европа вообще будет продавать?

О чём часто забывают: у каждого продавца должен быть покупатель — а кто согласится стать второй стороной при европейской распродаже американских активов, не вполне ясно.

Если только европейские продавцы не готовы обменять американскую экспозицию на азиатскую, азиатские инвесторы точно не смогут быстро поглотить даже умеренную долю из $12,6 трлн. Рыночная капитализация всего азиатского сегмента индекса MSCI All-Country составляет около $13,5 трлн, а азиатская часть индекса государственных облигаций FTSE World Government Bond Index — около $7,3 трлн. Может быть, европейцы дружно обменяют акции Nvidia на японские гособлигации? Маловероятно.

Разумеется, огромная и многослойная инвестиционная индустрия США могла бы поглотить значительную часть американских бумаг — при «правильной» цене. Американские инвесторы могли бы избавиться от зарубежных активов, заменив их внутренними акциями и облигациями. Но чистая международная инвестиционная позиция США составляет минус $27 трлн, так что значительная часть «правильной цены» должна была бы возникнуть из коллективного согласия, что доллар США просто больше почти ничего не стоит.

На практике же финансовые рынки США — самые крупные, глубокие и ликвидные в мире, и перераспределить такие объёмы капитала куда-то ещё чрезвычайно сложно. Как отмечали аналитики Rabobank:

«Хотя крупный дефицит текущего счёта США теоретически означает потенциал для падения доллара в случае массового бегства международных сберегателей из американских активов, сам масштаб американских рынков капитала говорит о том, что такой выход может оказаться невыполнимым из-за ограниченности альтернативных рынков».

Взаимно гарантированное разрушение

Возвращаясь к Китаю: есть причина, по которой Пекин так и не реализовал свою многократно озвучиваемую угрозу сбросить американские казначейские облигации всякий раз, когда у него возникает серьёзный конфликт с Вашингтоном.

Это по сути глобальный экономический эквивалент афоризма Пола Гетти: если ты должен банку $100 — у тебя проблема; если $100 млн — проблема у банка. Или, в терминах холодной войны, угроза обрушить мировую резервную валюту — это сценарий взаимно гарантированного уничтожения.

Во-первых, китайские запасы американского государственного и агентского долга — неизбежное следствие жёстко управляемого валютного курса. Поддерживая искусственно заниженный юань ради экспорта, Китай вынужден накапливать триллионы долларов зарубежных активов. Чтобы продать их, ему пришлось бы согласиться на резкое укрепление валюты.

Во-вторых, значительная часть этих резервов за последнее десятилетие накапливалась прежде всего в частном секторе Китая — предположительно для маскировки их реального масштаба. Брэд Сетсер в 2023 году оценивал эти «теневые резервы» почти в $3 трлн. Если бы Китай когда-нибудь выдвинул убедимую угрозу распродажи хотя бы части американских активов, он сам же обрушил бы их стоимость и нанёс серьёзный ущерб собственной финансовой системе.

Перед Европой стоит тот же парадокс. Более того, она, возможно, ещё более уязвима к эффекту обратного удара, чем Китай, из-за куда более глубокой интеграции в финансовую систему, доминируемую США.

Европейские банки и инвесторы буквально набиты казначейскими облигациями США. Если их стоимость начнёт падать из-за угрозы европейского бойкота, Европа, вероятно, пострадает не меньше, а то и больше, чем США. Более того, масштабная репатриация капитала обрушила бы доллар и взмыла бы евро — и одного этого могло бы хватить, чтобы загнать многие европейские экономики в рецессию.

Потому что, когда речь идёт о международной инвестиционной позиции, Америка стоит особняком.

Разумеется, это не исключает существования более широкого, тихого, медленного и менее драматичного тренда «продавать Америку», который развивается с момента прихода Трампа к власти.

Бум ИИ затмил этот процесс — а от казначейских облигаций трудно отказаться, — но он, вероятно, всё ещё продолжается. История с Гренландией, скорее всего, лишь усилит его.

Даже подход «давайте просто замедлим новые покупки американских финансовых активов» способен оказать заметный эффект. Главный тезис Саравелоса состоит в том, что для давления на США не обязательно нужны «официальные» шаги со стороны Европы: сочетание неофициальной настороженности инвесторов и постоянной потребности Америки в новом капитале для финансирования двойного дефицита может оказаться достаточным, чтобы вынудить к изменению курса. Кроме того, у Европы есть и другие мощные экономические инструменты, как указывал в своей колонке на выходных Гидеон Рахман.

Однако идея о том, что «Европа» обладает «рычагом давления» на США благодаря владению американскими казначейскими облигациями и другими финансовыми активами, выглядит неправдоподобной.

Статья, размещенная на этом сайте, является переводом оригинальной публикации с The Financial Times. Мы стремимся сохранить точность и достоверность содержания, однако перевод может содержать интерпретации, отличающиеся от первоначального текста. Оригинальная статья является собственностью The Financial Times и защищена авторскими правами.

Briefly не претендует на авторство оригинального материала и предоставляет перевод исключительно в информационных целях для русскоязычной аудитории. Если у вас есть вопросы или замечания по поводу содержания, пожалуйста, обращайтесь к нам или к правообладателю The Financial Times.