Дэниел Ергин, заместитель председателя S&P Global и автор книги «The Prize: The Epic Quest for Oil, Money and Power».

Корни нынешнего углубляющегося кризиса в Персидском заливе уходят к забастовкам нефтяников в Иране осенью 1978 года — важной части протестного движения, которое всего через несколько месяцев привело к падению шахского режима. Нарушение поставок нефти из одной из крупнейших стран-экспортёров вызвало панику на мировом рынке. Эта паника усилилась после укрепления власти Исламской республики, чья революционная идеология включала постоянную враждебность к Западу, особенно к США.

Одним из наследий тех событий стал кошмарный сценарий, при котором поток нефти через Персидский залив может быть прерван длительной и разрушительной войной. Главный страх заключается в том, что это приведёт к резкому росту цен на энергоносители и погрузит мировую экономику в глубокую рецессию.

С тех пор как неделю назад началась война вокруг Ирана, Тегеран делает всё возможное, чтобы приблизить именно такой сценарий. Одной из ключевых целей стал Ормузский пролив — один из важнейших морских узких проходов в мире. Обычно через него проходит около 20% мировой нефти. Однако значение пролива не ограничивается только нефтью. С 1997 года Персидский залив — прежде всего Катар — стал крупным источником сжиженного природного газа (СПГ). Сегодня почти 20% мирового СПГ также проходит через эти узкие воды.

В обычный день через пролив можно было увидеть до 90 танкеров. Теперь их практически нет. Хотя страховые полисы для судоходства в регионе остаются действительными, к ним добавляются чрезвычайно высокие премии за военные риски. Несколько коммерческих судов в Персидском заливе и вблизи Ормузского пролива уже подверглись атакам беспилотников. Сохраняется и угроза нападений со стороны вооружённых иранских скоростных катеров.

Основными рынками для нефти и газа из Персидского залива раньше были Европа и США. Но сегодня в экономическом смысле Ормузский пролив смотрит на восток — то есть основной удар кризиса приходится на Азию. В прошлом году более 80% нефти и 90% СПГ, экспортируемых из Персидского залива, отправлялись именно в азиатские страны.

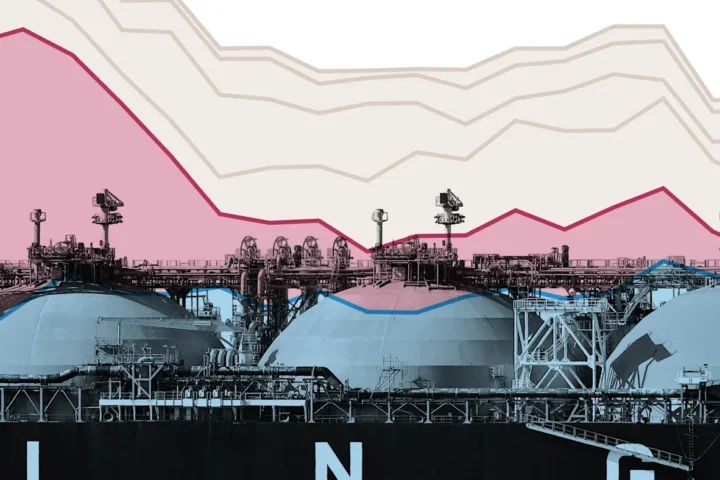

Однако это не означает, что нынешний кризис касается только Азии. Мировые нефтяные и газовые рынки уже испытывают серьёзное давление. По состоянию на утро пятницы эталонная нефть Brent подорожала примерно на 50% по сравнению с уровнем до начала наращивания американского военного присутствия в регионе. Тем временем азиатские покупатели, лишённые катарских поставок, повышают цены на спотовом рынке, чтобы перетянуть поставки СПГ — в основном американские — из Европы. Спотовые цены на СПГ в Азии почти удвоились с начала войны, а цены на природный газ в Европе выросли примерно на 50%, создавая дополнительное давление на европейскую экономику.

Кроме того, Европа и Африка зависят от стран Персидского залива в значительной степени по поставкам авиационного топлива. Чем дольше будет продолжаться война, тем сильнее будет расти давление на цены. Дефицит топлива в Азии вскоре может проявиться на бензоколонках Северной Америки.

Сейчас судоходство через Ормузский пролив фактически остановилось. Однако наиболее тяжёлым сценарием стало бы серьёзное повреждение инфраструктуры и длительное закрытие пролива. Это вызвало бы опасения относительно долгосрочного дефицита поставок.

Тем не менее нынешний кризис разворачивается в мире, где глобальная нефтегазовая система более устойчива и диверсифицирована, чем когда-либо за последние десятилетия. Когда-то Иран был одним из ключевых поставщиков нефти на мировой рынок. Теперь — нет. Его экспорт, ограниченный санкциями, составляет менее 2% мировых поставок, причём большая часть идёт в Китай по сниженным ценам.

Похожие изменения произошли и в Венесуэле. Когда-то она была одной из звёзд мировой нефтяной индустрии и одним из основателей ОПЕК. Сегодня её трудно даже назвать полноценным нефтяным государством: страна добывает меньше нефти, чем американский штат Северная Дакота, и лишь четверть того объёма, который добывает соседняя Бразилия.

Но самое большое изменение произошло в США. Менее двух десятилетий назад они были крупнейшим импортёром нефти в мире. Сегодня США — крупнейший производитель. Всего десять лет назад страна отправила на экспорт свою первую партию СПГ. Теперь она стала крупнейшим экспортёром СПГ в мире.

Россия, хотя и ограниченная санкциями и ценовыми потолками, остаётся крупным экспортёром нефти. Однако новые поставки из США оказались критически важными, когда Владимир Путин попытался использовать «энергетическое оружие», перекрыв поставки газа в Европу. Его цель состояла в том, чтобы нанести Европе достаточный экономический ущерб и разрушить коалицию поддержки Украины. Эта попытка провалилась. Одной из причин стало то, что американский СПГ смог заменить значительную часть российского газа. В целом сланцевая революция принесла новую стабильность мировым рынкам.

Устойчивость проявляется и в других формах. Китай активно наращивал стратегические запасы нефти, которые теперь может использовать. Страны Международного энергетического агентства также располагают стратегическими резервами. Нынешний кризис ещё раз подчёркивает важность энергетической безопасности и её тесную связь с национальной безопасностью.

Есть и инфраструктурные меры защиты. Страны Персидского залива давно понимают, что Ормузский пролив представляет для них серьёзный риск. Саудовская Аравия предусмотрительно построила сеть нефтепроводов с востока на запад, соединяющих Персидский залив с Красным морем. Абу-Даби также построил меньший трубопровод, проходящий параллельно проливу.

Текущие цены на нефть в районе 90 долларов за баррель пока далеки от худшего сценария. Но уже сейчас мир сталкивается с крупнейшим в истории нарушением добычи нефти и мощным шоком для глобального газового рынка.

Главный вопрос для мировой энергетики сегодня — как долго продлится эта взрывоопасная война.

Статья, размещенная на этом сайте, является переводом оригинальной публикации с The Financial Times. Мы стремимся сохранить точность и достоверность содержания, однако перевод может содержать интерпретации, отличающиеся от первоначального текста. Оригинальная статья является собственностью The Financial Times и защищена авторскими правами.

Briefly не претендует на авторство оригинального материала и предоставляет перевод исключительно в информационных целях для русскоязычной аудитории. Если у вас есть вопросы или замечания по поводу содержания, пожалуйста, обращайтесь к нам или к правообладателю The Financial Times.