Автор: Мартин Сандбу — обозреватель The Financial Times по европейской экономике. Он также ведет Free Lunch, информационный бюллетень FT, посвященный глобальным дебатам в области экономической политики.

Все по-прежнему ошеломлены рейдом США в Венесуэле и захватом её диктатора. Многие мои коллеги уже предложили свои оценки политических и экономических последствий этого первого доказательства того, что новая стратегия национальной безопасности США и возрождение доктрины Монро задумывались всерьёз.

Но я не хотел бы, чтобы мы полностью отвлеклись от происходящего в восточном полушарии, где многое будет зависеть от исхода российской войны против Украины. А этот исход в значительной степени определяется ресурсами, которыми располагают обе стороны. Именно поэтому решение ЕС в прошлом месяце профинансировать потребности Украины на ближайшие два года имело столь важное значение. Сейчас же настало время подвести итоги состояния российской экономики. Поэтому сегодня я предлагаю обзор четырёх недавних исследовательских докладов, опубликованных за последние шесть недель, которые дают наиболее актуальное представление о том, как обстоят дела у России в экономическом плане.

Попытка получить реальную картину российской экономики предполагает как минимум два ракурса. Во-первых, как на самом деле чувствует себя экономика в целом? Во-вторых, независимо от агрегированных показателей, как эти процессы по-разному отражаются на отдельных секторах, регионах и группах населения? Оба вопроса имеют решающее значение для политической устойчивости военной экономики российского государства и, следовательно, для способности президента Владимира Путина продолжать войну.

Четыре доклада дают ответы на эти вопросы — полностью или частично. Я настоятельно рекомендую прочитать целиком исследования, подготовленные для Bruegel, для PeaceRep (консорциума британских университетов) и для Peterson Institute. Четвёртый доклад, подготовленный Corisk и Nupi — двумя норвежскими аналитическими центрами, — в основном посвящён Украине и экономическим последствиям для Европы различных возможных исходов войны, но также затрагивает и Россию.

Доклад Bruegel, автором которого является Марек Домбровский, на основе публичных данных показывает, что даже если принимать российскую статистику за чистую монету, на агрегированном уровне уже видны явные признаки напряжения. В частности, становится очевидно, что финансирование войны против Украины вынуждает российское правительство делать всё более жёсткий выбор.

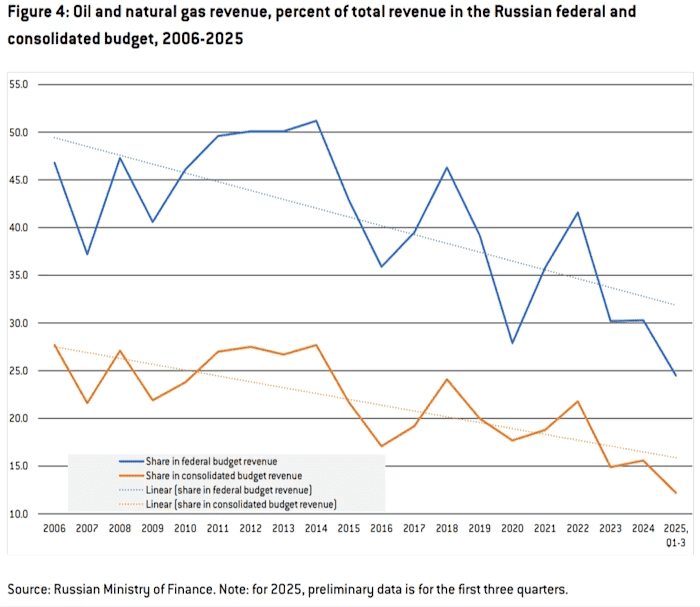

Начнём с бюджета. Хотя к 2024 году совокупные бюджетные доходы вернулись к довоенному уровню в доле ВВП (около 35 процентов), правительство всё чаще вынуждено повышать внутренние налоги, чтобы компенсировать сокращающиеся поступления от нефти и газа. Домбровский пишет (см. его график после цитаты):

«В 2024 году [налоги на углеводородную ренту] составили 30,3 процента доходов федерального бюджета и 15,6 процента доходов консолидированного бюджета. Согласно предварительным данным за первые три квартала 2025 года, эти доли снизились соответственно до 24,5 процента и 12,2 процента.

[Одновременно произошло] повышение ставки налога на прибыль компаний с 20 до 25 процентов, усиление прогрессии подоходного налога по сравнению с прежней плоской ставкой в 13 процентов, рост налогов на землю и недвижимость, увеличение акцизов и повышение налоговых ставок для малого бизнеса. В 2026 году ставка НДС вырастет с 20 до 22 процентов».

Если сопоставить это с резким ростом доли бюджета, направляемой на войну, становится ясно, что государственные услуги и располагаемые доходы населения должны испытывать сильнейшее давление.

До сих пор это давление частично смягчалось за счёт заимствований для покрытия дефицита и скрытой эмиссии денег через принудительное кредитование военной промышленности банками. Однако, как подчёркивают и доклад Bruegel, и доклад PeaceRep, ликвидная часть сбережений российского правительства — Фонд национального благосостояния — сократилась до небольшой доли от уровня до 2022 года и теперь едва ли способна покрыть дефицит бюджета даже за один год. При росте дефицита, практически полном отсутствии доступа к международному кредитованию и блокировке большей части валютных резервов у правительства остаётся крайне мало источников финансирования.

В итоге Москве приходится всё активнее привлекать средства внутри страны, что, без сомнения, требует усиления финансовых репрессий. О скрытой монетизации я писал ещё год назад, и теперь задача финансирования становится ещё более сложной. Как отмечает доклад Bruegel, в ход идут квазифискальные операции — от принуждения государственных компаний финансировать воинские подразделения до использования средств ФНБ для поддержки банков и промышленности.

И вновь подчеркну: всё это основано на публичных и официальных данных. Если даже они выглядят столь мрачно, можно лишь представить, какова реальная ситуация. Доклад PeaceRep подробно останавливается на этом, утверждая, что официальная инфляция занижена. Вероятно, это так — но на сколько? Авторы используют докризисные (до 2022 года) взаимосвязи между официальной инфляцией, альтернативными ценовыми индексами и решениями центрального банка по процентным ставкам, чтобы оценить реальный уровень инфляции, и приходят к выводу, что он примерно вдвое выше официального.

Из этого следует, что реальный экономический рост был значительно слабее, чем тот, которым Путин хвастается, говоря о «устойчивости» экономики. Вместо официальных более чем 4 процентов реального роста в 2023 и 2024 годах, авторы оценивают, что экономика России в оба года сокращалась в реальном выражении, в результате чего в прошлом году она была на 1,5 процента меньше, чем до полномасштабного вторжения на Украину. (Ещё в сентябре Стокгольмская школа экономики, используя альтернативные показатели инфляции, оценивала падение ВВП как ещё более значительное.)

Если же выйти за рамки агрегированных цифр, встаёт вопрос: кто платит цену путинского убийственного империализма, а кто от него выигрывает? Доклад PeaceRep показывает, что лишь около 20 процентов населения в материальном плане оказались в выигрыше от войны. Это означает, что четыре пятых россиян стали жить хуже. В среднем реальные зарплаты снизились на 5 процентов с начала полномасштабного вторжения, а не выросли двузначными темпами, как утверждает официальная статистика.

Доклад Петерсоновского института подробно анализирует, как военная экономика влияет на разные регионы России. (Работа Юрия Городниченко, Иикки Корхонена и Элины Рыбаковой также заслуживает внимания благодаря отличному обзору агрегированных изменений в российской экономике с 2021 года — от мобилизации ранее недоиспользуемых ресурсов, через военную экономику с кейнсианским эффектом роста, к замедлению по мере проявления ограничений со стороны предложения.)

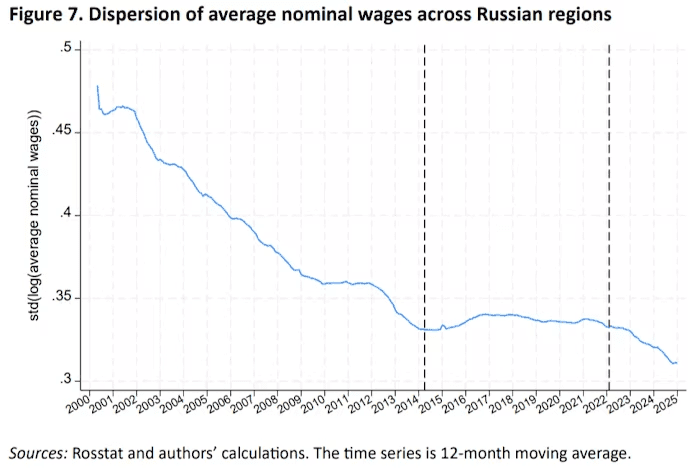

Авторы приводят наглядный график, показывающий, что различия в уровнях заработных плат между регионами России постепенно сокращались с начала века, когда нефтяной бум обеспечивал сильный, хотя и поверхностный, рост.

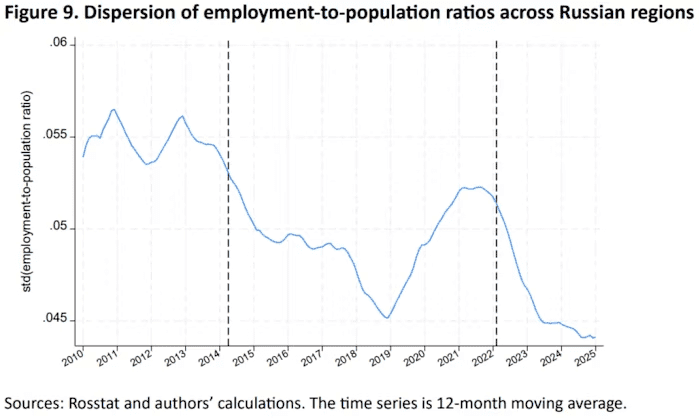

Однако после первой агрессии Путина против Украины в 2014 году это сближение полностью застопорилось — по мнению авторов, из-за санкций, которые осложнили доступ к иностранному капиталу и технологиям, снизив эффективность экономики. После же полномасштабного вторжения в 2022 году сжатие заработных плат между регионами возобновилось. Наиболее естественная интерпретация заключается в том, что военная экономика усилила давление на зарплаты в регионах со средним уровнем доходов (где непропорционально сосредоточена военная промышленность) и в бедных регионах (которые непропорционально поставляют солдат). Это подтверждается и тем, что уровни занятости сходились аналогичным образом.

Парадоксальным образом военная экономика России сократила региональное неравенство в зарплатах — в то время как в США мирная экономика с высоким давлением на рынок труда также сжимала заработные платы.

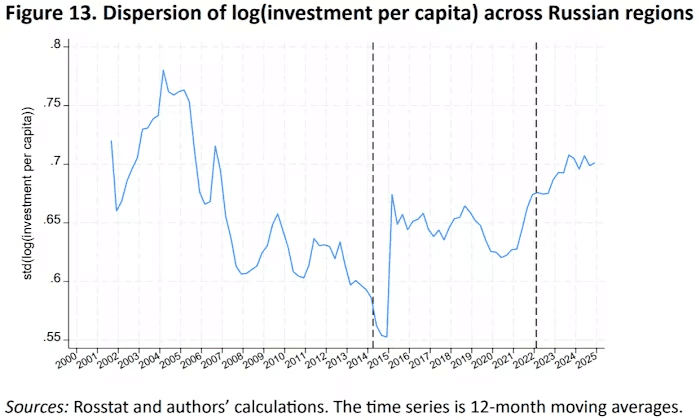

Однако примечательно, что подобного сближения не наблюдается в инвестициях между богатыми и бедными регионами России — скорее даже наоборот. Иными словами, военная экономика могла обеспечить сильный «экстенсивный» рост, то есть рост за счёт полного вовлечения ранее недоиспользованных капитала и труда, но не «интенсивный» рост, основанный на устойчивом повышении производительности. Следовательно, ни рост, ни конвергенция не могут продолжаться на прежней основе: экстенсивный рост рано или поздно исчерпывает доступные ресурсы.

Картина достаточно ясна. Российская экономика находится под колоссальным давлением и стремительно исчерпывает свои ресурсы. Год назад я назвал её «карточным домиком» — и хотя этот дом пока ещё стоит, я по-прежнему считаю это определение точным. Политический вывод заключается в том, что санкции крайне эффективны, несмотря на несовершенство их реализации и контроля. Послание Западу — тому, что от него осталось, — состоит в том, что лекарство действует, но дозу следует увеличить.

Статья, размещенная на этом сайте, является переводом оригинальной публикации с The Financial Times. Мы стремимся сохранить точность и достоверность содержания, однако перевод может содержать интерпретации, отличающиеся от первоначального текста. Оригинальная статья является собственностью The Financial Times и защищена авторскими правами.

Briefly не претендует на авторство оригинального материала и предоставляет перевод исключительно в информационных целях для русскоязычной аудитории. Если у вас есть вопросы или замечания по поводу содержания, пожалуйста, обращайтесь к нам или к правообладателю The Financial Times.