Когда в 1940 году войска Адольфа Гитлера вошли во Францию, многие предсказывали неминуемое разрушение Европы и её экономики. Но британские инвесторы так не считали. В течение года после вторжения лондонская фондовая биржа выросла; более того, к окончанию войны британские компании принесли своим акционерам реальную прибыль в размере 100%. Эти отважные инвесторы, возможно, казались безумцами, но в итоге они оказались правы и получили щедрую прибыль.

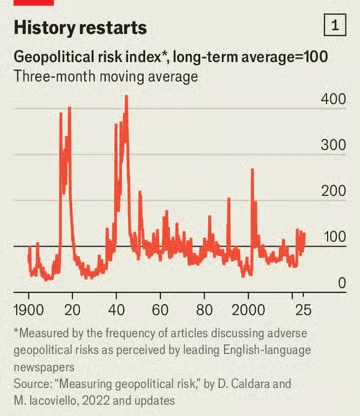

Хотя сегодняшние угрозы не сравнятся с мировой войной, они всё же значительны. Аналитики говорят о «поли-кризисе», включающем пандемию COVID-19, наземную войну в Европе, самый масштабный энергетический шок с 1970-х годов, упорную инфляцию, банковские потрясения, кризис недвижимости в Китае и торговые войны. Один из индикаторов глобального риска превышает своё долгосрочное среднее значение на 30% (см. график 1).

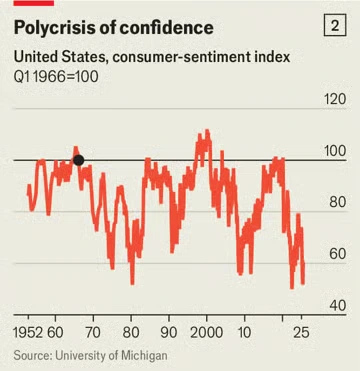

Опросы потребительской уверенности свидетельствуют о необычно пессимистичном восприятии экономики как в США, так и в других странах (см. график 2).

Геополитические консалтинговые компании процветают, а банки Уолл-стрит тратят немалые средства на аналитиков, которые рассуждают о ситуации в Донбассе или возможном вторжении Китая на Тайвань.

И всё же в некотором смысле это повторение 1940 года. Несмотря на хаос, мировая экономика продолжает расти. С 2011 года рост ВВП составляет около 3% в год. Во время кризиса еврозоны в 2012 году? Всё те же 3%. А в 2016 году, когда Британия проголосовала за Brexit, а США — за Дональда Трампа? Также 3%. Исключением стали 2020–2021 годы, время пандемии. Тогда, когда правительства ввели локдауны, многие опасались спада, сопоставимого с Великой депрессией. Однако в следующие два года мировая экономика продемонстрировала рост ВВП на уровне 2% в год: один год — спад, затем мощное восстановление.

Мировая экономика демонстрирует удивительную устойчивость к шокам — и даже наращивает её. Цепочки поставок, которых долго считали слабым звеном, оказались куда более надёжными, чем предполагалось. Более разнообразные источники энергии и снижение зависимости от ископаемого топлива смягчили последствия колебаний цен на нефть. А по всему миру улучшилось экономическое управление. Согласно общепринятому мнению, период «великой умеренности», период устойчивого роста и предсказуемой политики, длился с конца 1980-х годов до мирового финансового кризиса 2007–2009 годов. Но, возможно, оно не умерло вместе с крахом Lehman Brothers.

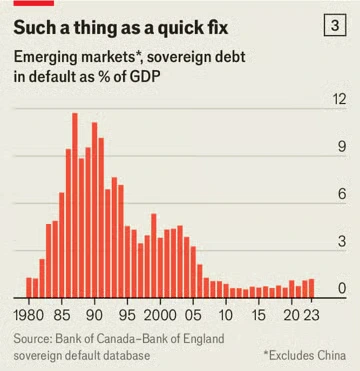

Согласно данным МВФ, в этом году лишь 5% стран находятся на пути к рецессии — это самый низкий показатель с 2007 года. Уровень безработицы в странах ОЭСР составляет менее 5% и близок к рекордно низкому. В первом квартале 2025 года мировые корпоративные прибыли выросли на 7% по сравнению с тем же периодом прошлого года. Рынки развивающихся стран, которые раньше страдали от утечек капитала в периоды нестабильности, теперь избегают валютных и долговых кризисов (см. график 3). Потребители по всему миру, несмотря на заявленный пессимизм, активно тратят деньги. По большинству показателей с экономикой всё в порядке.

Неудивительно, что инвесторы полны оптимизма. За последние 15 лет, на фоне нарастающего поли-кризиса, американские акции уверенно шли вверх. Более половины фондовых рынков развитых стран находятся менее чем в 5% от своих исторических максимумов. Индекс волатильности VIX — так называемый «индекс страха» Уолл-стрит — сейчас ниже своего среднего значения. Рынки кратковременно просели в апреле, когда Трамп объявил о введении тарифов в «День освобождения», но быстро восстановились. Многие инвесторы теперь живут по простому принципу: «Покупай на спаде».

Инвесторы даже не слишком беспокоятся по поводу компаний, наиболее уязвимых к геополитическим рискам. Американские фирмы, чувствительные к тарифам — например, производители спортивных товаров — лишь слегка отстают от остального рынка. Когда Владимир Путин начал войну в 2022 году, украинский фондовый рынок обрушился. Однако с тех пор он восстановился и только в этом году вырос на четверть. Нигде контраст между аналитиками и рынками не так разителен, как в случае с Тайванем. Goldman Sachs составляет два индекса «риска через пролив». Газетный индекс показывает, что ситуация крайне опасна. А индекс на основе рыночных данных — едва ли реагирует (см. график 4). Либо инвесторы наивны, либо — как в 1940 году — они обладают более точным пониманием возможного развития конфликта.

Итак, возникает парадокс: бурная геополитика и на удивление спокойная экономика. Это может напоминать 1940 год, но в исторической перспективе это редкость. Обычно экономисты фиксируют связь между геополитическими потрясениями и ухудшением экономических показателей. В статье Дарьо Кальдары и Маттео Яковиелло из ФРС утверждается, что рост геополитических рисков «предвещает» снижение инвестиций и занятости. Хитеш Ахир и Давиде Фурчери из МВФ и Николас Блум из Стэнфорда обнаружили, что рост неопределённости, как правило, сопровождается «значительным снижением экономической активности».

Возможно, что-то изменилось. Ахир и его коллеги представляют доказательства в пользу этой гипотезы: с 1990 года влияние неопределённости на рост экономики стало слабее. Последние события намекают на дальнейший прогресс.

Выход из огня

Эти изменения может объяснять появление новой формы капитализма — назовём её «тефлоновой экономикой». С одной стороны, компании научились эффективнее справляться с потрясениями, что позволяет рынкам функционировать даже в условиях политического краха. С другой — государства обеспечивают своим экономикам беспрецедентную защиту.

Начнём с цепочек поставок, которые за последние годы прошли через множество испытаний. Расхожее мнение, что они склонны к сбоям, в значительной степени ошибочно. Во время пандемии некоторые товары подорожали — но в основном из-за огромного скачка спроса, а не дефицита предложения. Яркий пример — полупроводники. В 2021 году поставки микрочипов достигли 1,2 триллиона штук, на 15% больше, чем годом ранее. Отрасль не столкнулась с «кризисом поставок», а скорее оперативно справилась с перегрузкой спроса.

По данным индекса давления в цепочках поставок Нью-Йоркского ФРС, логистические узкие места оставались в рамках средних значений, даже несмотря на торговую войну, развязанную Трампом. Анализ 33 000 импортных товаров в США с 1989 по 2024 годы также показывает снижение числа серьёзных сбоев. Мы отслеживали, сколько товаров ежегодно сокращали объёмы импорта более чем на 20%, при этом дорожая на 20% и более. Таких ситуаций, свидетельствующих о реальных сбоях, становится всё меньше.

Современные цепочки поставок устойчивы благодаря профессиональному управлению. Специализированные логистические компании имеют глобальное покрытие, передовые складские и транспортные технологии. Улучшенные коммуникации позволяют быстро перенаправлять грузы. Всё больше людей заняты в поиске минимальных точек оптимизации. В США количество менеджеров по цепочкам поставок за 20 лет выросло на 95%.

Некоторые инвесторы считают, что роль играют и структурные изменения в экономике. «Экономика, ориентированная на услуги, крайне устойчива», — говорит Рик Ридер, директор по инвестициям на рынке облигаций в BlackRock. — «Она входит в рецессию только при действительно крупных потрясениях — пандемии или финансовом кризисе». С 1990 года потребление товаров в США снижалось поквартально в 27 случаях. Расходы на услуги — лишь в пяти.

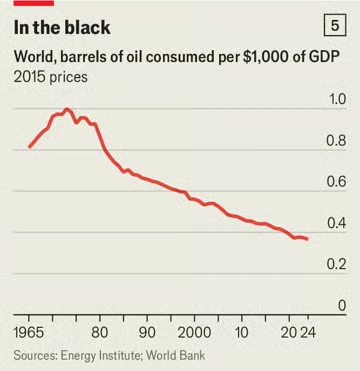

Быстрый рост добычи сланцевой нефти и газа в США сделал мир менее зависимым от России и Ближнего Востока. После вторжения Путина на Украину ожидаемой глубокой рецессии в Европе не случилось. В 2023 году страны ОПЕК добывали менее 33 млн баррелей в день — всего на 12% больше, чем в 1973 году, когда картель сократил добычу и спровоцировал скачок цен. В то же время остальной мир производил 64 млн баррелей в день — вдвое больше, чем в 1970-х. При этом мировая экономика стала менее зависимой от нефти: её интенсивность (расход на единицу ВВП) сократилась на 60% с 1973 года (см. график 5). Именно поэтому даже удары США и Израиля по Ирану почти не повлияли на цену нефти.

Даже при высокой гибкости поставок всё было бы иначе, если бы потребители сокращали расходы при каждом тревожном сигнале. Но этого не происходит — во многом благодаря вмешательству государства. Политики развитых стран стали активными сторонниками масштабных фискальных мер. Во время пандемии они потратили свыше 10% ВВП на поддержку экономики. В 2022 году, в разгар энергетического кризиса, правительства Европы выделили в среднем ещё 3% ВВП. В 2023 году, на фоне банковских потрясений, США резко расширили страхование депозитов. Когда происходят плохие новости — власти действуют решительно.

Причём тратят даже в отсутствие кризиса — на всякий случай. Средний дефицит бюджета в развитых странах сейчас превышает 4% ВВП — намного больше, чем в 1990-х и 2000-х. Но поддержка выходит за рамки простых бюджетных дефицитов. Многие страны имеют гигантские «условные обязательства» — внебалансовые гарантии, которые потенциально требуют колоссальных затрат. Федеральное правительство США отвечает за обязательства, превышающие в пять раз ВВП страны. Когда государство подстраховывает всю экономику, удивляться редкости рецессий не приходится.

Этот подход имеет очевидные плюсы. Разве не лучше жить в мире, где уровень безработицы редко превышает норму? Даже в разгар пандемии безработица в странах ОЭСР не поднялась выше 7%. Потеря работы может оставить психологический след на всю жизнь; её предотвращение повышает доходы и улучшает здоровье. Высокие цены на активы, в свою очередь, выгодны всем, у кого есть пенсионные накопления или инвестиционный портфель. Но у этой системы есть и цена. Если центральные банки и правительства будут и дальше предотвращать кризисы, это поощрит излишний риск и может привести к более глубокому будущему обвалу.

Развивающиеся страны тоже сделали шаг вперёд. Гибкие валютные курсы стали нормой; власти лучше избегают шоков. С 2000 по 2022 год число центробанков, ориентированных на таргетирование инфляции, выросло с 5 до 34. Рынки внутренних облигаций стали более зрелыми, что позволяет бедным странам занимать в национальной валюте по приемлемым ставкам. Даже пандемия, рост цен на сырьё и ужесточение политики ФРС не сорвали экономики развивающихся стран. Доля суверенного долга в состоянии дефолта (без Китая) выросла с 0,6% ВВП в 2019 году до 1,2% в 2023 году. Это в разы меньше, чем в прошлом — в 1987 году этот показатель достигал 11,7% ВВП.

Даже по-настоящему проблемные страны — такие как Египет и Пакистан — пока избегают дефолта. Но, как и в развитом мире, за это приходится платить. Китай, став кредитором, активно участвует в переговорах, что почти парализовало реструктуризацию долгов. МВФ и другие официальные кредиторы не спешат вынуждать страны к дефолтам, предпочитая «подкармливать» их новыми траншами. Несмотря на редкость дефолтов, по оценке МВФ и Всемирного банка, в 2024 году под давлением находились 59 стран — это рекорд.

Многие черты тефлоновой экономики — с нами надолго, со всеми плюсами и минусами. Политика в развивающихся странах вряд ли отступит. Китай не упростит переговоры о долге. А стареющие развитые общества хотят экономической стабильности — и популисты требуют того же. Инвесторы ждут спасения при первых признаках проблем — и продолжают скупать активы на спадах.

Но есть два риска. Первый: высокие процентные ставки делают щедрые расходы слишком дорогими. В этом году США потратят на обслуживание долга более 3% ВВП — больше, чем на оборону. Рано или поздно придётся затянуть пояса. Второй: геополитические потрясения всё же могут достичь уровня, с которым даже сегодняшние цепочки поставок не справятся. Вторжение Китая на Тайвань может в одночасье разрушить доступ Запада к высокотехнологичным полупроводникам.

В 1940 году инвесторы в лондонском Сити сделали ставку на то, что завоевание Европы Гитлером провалится. В 2025-м инвесторы делают ставку тоньше: они рассчитывают, что политики, регуляторы и центральные банки снова подстрахуют их, когда всё пойдёт не так. Опасность в том, что в следующий раз счёт за вечную защиту может оказаться слишком высоким.

Статья, размещенная на этом сайте, является переводом оригинальной публикации с The Economist. Мы стремимся сохранить точность и достоверность содержания, однако перевод может содержать интерпретации, отличающиеся от первоначального текста. Оригинальная статья является собственностью The Economist и защищена авторскими правами.

Briefly не претендует на авторство оригинального материала и предоставляет перевод исключительно в информационных целях для русскоязычной аудитории. Если у вас есть вопросы или замечания по поводу содержания, пожалуйста, обращайтесь к нам или к правообладателю The Economist.