Джиллиан Тетт

На прошлой неделе, когда европейцы обсуждали перспективу нормирования топлива, я оказалась за изящно накрытым обеденным столом в Сан-Франциско, беседуя с местными светилами. Там оживленно сплетничали об искусственном общем интеллекте, о столкновении Anthropic с Пентагоном и о предполагаемых выходах SpaceX и OpenAI на биржу, которые могут принести району залива еще больше богатства.

«Разве вы не боитесь, что события в Иране могут все это сорвать?» — спросила я. Они пожали плечами. «Посмотрите на рынки, — возразил один финансист. — У них все отлично!»

Добро пожаловать в парадокс 2026 года. Война в Персидском заливе создала «крупнейший энергетический кризис в истории», по оценке Международного энергетического агентства. Насилие охватило и другие части Ближнего Востока, а также Судан и Украину; на Западе растут популизм, национализм и ожесточенная поляризация; долговая нагрузка находится на заоблачном уровне; изменение климата ускоряется; а революция искусственного интеллекта, так восхищающая титанов Кремниевой долины, одновременно грозит уничтожением рабочих мест. Между тем доверие американских потребителей упало до самого низкого уровня за всю историю наблюдений.

Но это только одна сторона истории. Мы живем в золотой век науки, который не только запускает широко обсуждаемую революцию в области ИИ, но и приносит менее заметные чудеса в биологических науках и зеленых технологиях. Мировая экономика по-прежнему растет более чем на 3% в год. И, возможно, самое удивительное: американский фондовый рынок в последнее время обновляет исторические максимумы.

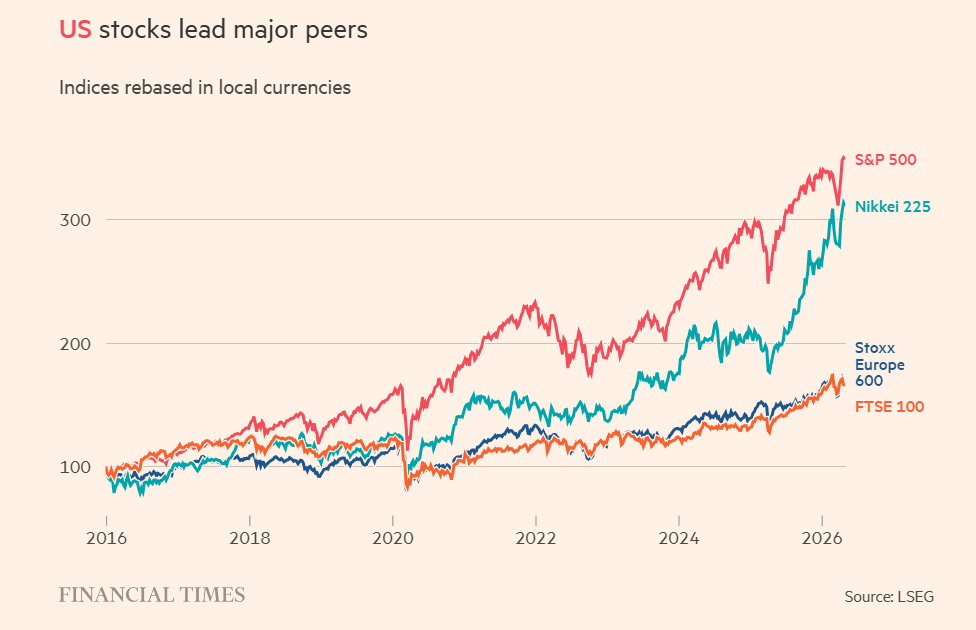

Да, именно так: индекс S&P 500 сейчас более чем на 3% выше уровня конца февраля, когда началась война с Ираном, и почти на 30% выше, чем год назад. Европейские, британские и японские фондовые индексы двигались более неровно, но тоже остаются довольно устойчивыми: например, Euro Stoxx ниже, чем в конце февраля, но все еще на 13% выше уровня начала года.

Это примечательно. В конце концов, как отмечает Стивен Блиц, аналитик TS Lombard, рыночные цены и потребительские настроения обычно движутся вместе. Сейчас же Уолл-стрит расходится и с Мейн-стрит, и с геополитическими новостями. Или, как написал клиентам в аналитической записке Кристофер Вуд, глава глобальной стратегии по акциям в инвестиционном банке Jefferies: «Большинство управляющих фондами удивлены относительным спокойствием рынков на фоне продолжающегося потока новостей с Ближнего Востока».

Даже президент США Дональд Трамп, похоже, оказался застигнут врасплох. «Я думал, что [рынки] упадут на 20% или на очень значительную величину… а цена на нефть будет гораздо выше», — недавно сказал он CNBC, добавив, что это делает его «очень счастливым».

Многие регуляторы считают, что так продолжаться не может, и тихо — а иногда и публично — предупреждают о грядущей коррекции. «Рисков очень много, и при этом цены активов находятся на исторических максимумах», — сказала BBC Сара Бриден, заместитель управляющего Банка Англии по финансовой стабильности. «Мы ожидаем, что в какой-то момент произойдет корректировка».

Но оптимисты в Кремниевой долине и на Уолл-стрит остаются непреклонными. Обманывают ли они сами себя? Или ошибаются пессимисты — от политологов, анализирующих тупик вокруг Ормузского пролива, до промышленников, обеспокоенных нехваткой ключевых компонентов?

Одна из причин, почему эти вопросы сейчас так важны, заключается в том, что сам Трамп одержим фондовым рынком. Да, его предшественники, такие как Джо Байден и Барак Обама, тоже следили за S&P. Но, как сказал мне один бывший чиновник Белого дома, Трамп считает, что «рынок — это его табло результатов в большей степени, чем для любого президента до него». Отсюда и популярность так называемой концепции Taco, придуманной Робертом Армстронгом из FT: распространенная теперь на Уолл-стрит идея, которая тоже подталкивает цены вверх, состоит в том, что “Trump always chickens out” — «Трамп всегда сдает назад», если фондовые рынки падают, меняя политику так, чтобы снова поднять цены акций.

Высокочастотная торговля, похоже, создает больше «стадного поведения», заставляя рынки реагировать на новости гораздо быстрее, чем раньше.

Его противники высмеивают это. Но, как и во многом другом, связанном с Трампом, он лишь воплощает более широкий культурный тренд. Символическое значение «рынка» как культурного полюса в нашей жизни за последние десятилетия заметно выросло на Западе, особенно в Америке.

Почему? Одна из причин в том, что все больше сфер американской жизни подверглось финансиализации. Рынок стал удобным показателем нынешнего и будущего здоровья экономики, что привело к устойчивому расширению медиа, ориентированных на рынки: в США есть не только два телеканала, посвященных рыночным новостям, но и множество новых цифровых платформ.

Еще более примечательна растущая склонность антропоморфизировать фондовый рынок — говорить о нем так, будто это живое существо со своим настроением, эмоциями и намерениями. Аналитик Бенджамин Грэм, вероятно, первым сделал это еще в 1949 году, когда создал персонажа «мистер Рынок» в своей книге Разумный инвестор. Тогда это был лишь нишевый литературный прием. Сегодня, однако, невозможно слушать или читать мейнстримные новости и не сталкиваться с фразами вроде «рынок бодр», «рынки пытаются установить новые рекорды» или «рынки устроили истерику». В нашем массовом восприятии цифры почти ожили.

«Символический язык рыночного антропоморфизма… упрощает сложность и предлагает инвесторам и обществу повествовательную рамку для понимания хаоса», — говорит психолог Сэм Голдстайн. «То, что мы воспринимаем, — это не призрак в машине, а отражение нас самих: наших страхов, надежд и мировоззрений, спроецированных на сложную систему».

Конечно, это «отражение» охватывает не всех. Только 62% американцев сообщают, что владеют акциями, а богатейшие 10% американцев владеют 88% акций по стоимости. Циник мог бы также заметить, что в рыночном зеркале теперь находятся не только люди, но и роботы: от 60% до 80% всех торговых потоков формируются компьютерными программами и алгоритмами. Это отражает рост значимости биржевых фондов, которые автоматически покупают акции, чтобы повторять общий индекс, и высокоскоростной алгоритмической торговли хедж-фондов, использующих разрывы в ценах активов до того, как люди успевают увидеть их невооруженным глазом.

Высокоскоростная торговля, похоже, создает больше «стадного поведения», поскольку алгоритмы часто запрограммированы покупать и продавать акции схожим образом, заставляя рынки реагировать на новости намного быстрее, чем прежде. Это, в свою очередь, порождает больше драматизма. «Некоторые исследования показывают, что поведение алгоритмов может вызывать эмоциональные реакции у людей-трейдеров, усиливая петли обратной связи волатильности», — говорит Голдстайн.

У этого сдвига в сторону цифровой торговли есть еще один побочный эффект: людям-финансистам становится труднее «обыграть рынок». В те времена, когда Грэм только писал свой трактат об инвестировании, он отмечал, что рынок «в краткосрочной перспективе — машина для голосования, а в долгосрочной — весы»: то есть эмоции влияют на цены акций в ближайшей перспективе, но в итоге цены активов должны отражать их базовую экономическую стоимость.

Но сегодня машины могут создавать такой импульс и такую драму, что потоки ликвидности — а не рациональный экономический анализ — часто кажутся доминирующей силой. И ключевой вывод таков: хотя Трамп может рассматривать рынок как показатель собственного успеха, а многие инвесторы — как машину предсказаний для оценки будущего, на самом деле это очень несовершенное зеркало нашего мира. Да, рациональные ожидания иногда имеют значение. Но рынки также движимы тем, что инвестор хедж-фонда Джордж Сорос называет «рефлексивностью»: идеей о том, что наши восприятия и предубеждения не только отражают реальность, но и формируют ее. И, как в случае с платформами ИИ, на этом пути будут возникать галлюцинации.

Так что же рынок на самом деле показывает сейчас, когда мы смотрим на взлетающий S&P? В последние недели я побывала в Нью-Йорке, Вашингтоне, Лондоне и Сан-Франциско, задавая этот вопрос множеству людей, и услышала самые разные ответы. На Западном побережье объяснение бычьего рынка было очевидным: все настолько воодушевлены золотым веком науки в целом и инновациями в ИИ в частности, что им кажется совершенно естественным, что рынки продолжают расти даже на фоне геополитической мрачности.

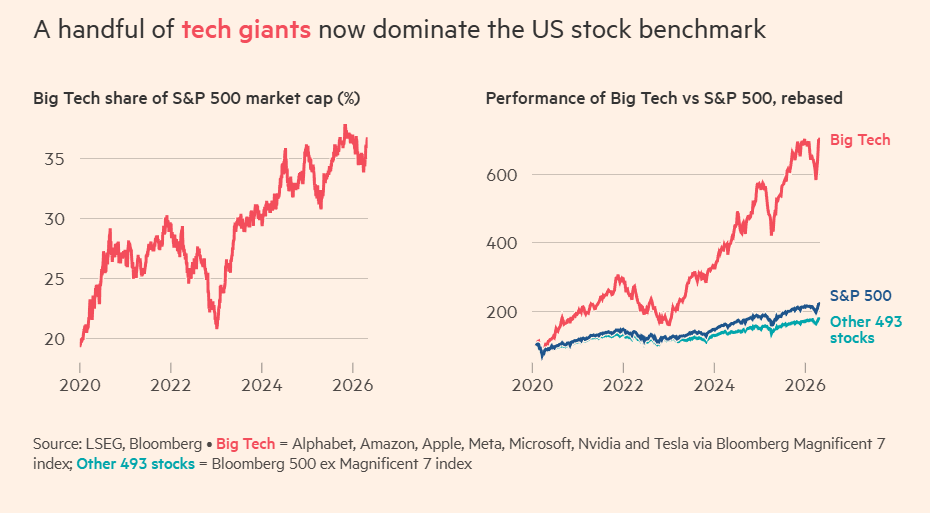

В действительности многие компании, находящиеся в центре этого ИИ-бума, такие как OpenAI или Anthropic, напрямую не участвуют в этом рыночном ралли, поскольку остаются частными. Но поскольку крупные технологические компании вроде «Великолепной семерки» — Apple, Microsoft, материнская компания Google Alphabet, Amazon, Tesla, Nvidia и материнская компания Facebook Meta — торгуются на бирже и теперь составляют около трети всего индекса S&P 500, этот оптимизм вокруг технологий внес вклад в недавний общий рост индекса. Поэтому, когда Трамп празднует высокие цены акций, на самом деле он говорит о триумфе технологий — по крайней мере, с точки зрения Западного побережья.

В Вашингтоне, однако, я услышала немного другое объяснение. «США не уязвимы [перед шоком предложения из-за Ормузского пролива]. Уязвимы азиатские страны», — сказал в прошлом месяце министр финансов Скотт Бессент. Конкретнее, хотя энергетический дефицит должен сильно ударить по экономикам Азии и Европы, американская экономика выглядит лучше защищенной, потому что сама добывает ископаемое топливо. Поэтому неудивительно, что такие организации, как МВФ, не только сообщают, что экономика США в последние годы росла быстрее конкурентов, но и прогнозируют сохранение этого разрыва в текущем и следующем году.

Неравномерное воздействие войны — одна из причин, по которой американские фондовые рынки показывают лучшие результаты, чем их конкуренты. Но это также помогает объяснить более широкий глобальный разговор о рынках капитала, поскольку еще одна поразительная деталь современного мира состоит в том, что американские акции составляют 65% совокупной мировой капитализации фондовых рынков — по сравнению с 40% в 2010 году.

В Нью-Йорке я услышала третью, связанную с этим версию объяснения роста акций: корпоративные прибыли. Данные Bloomberg показывают, что почти 80% компаний из S&P 500, отчитавшихся в этом месяце за первый квартал, превзошли прогнозы аналитиков по прибыли. Отчасти это отражает силу Big Tech. Но если внимательно посмотреть на данные, примечательно то, что в последние месяцы хорошо показывают себя и многие нетехнологические компании. Большинство прогнозирует, что так будет продолжаться, не в последнюю очередь потому, что они утверждают: ИИ приведет к росту производительности. Это может быть плохой новостью для работников, поскольку часто означает увольнения. Но поскольку рост прибылей поддерживает цены акций, еще один способ объяснить ралли — и его контраст с потребительскими настроениями — состоит в том, что капитал выигрывает у труда.

Неясно, понимают ли инвесторы, которые сейчас с энтузиазмом покупают акции, как война с Ираном ударит по запутанным реальным цепочкам поставок.

Есть и четвертое объяснение ралли, часто звучащее в Лондоне: оно связано с нашей устойчивостью к шокам. Если оглянуться на историю, видно, что инвесторы часто сохраняли спокойствие — или черствость — перед лицом войны. Во время Второй мировой войны фондовые рынки поначалу росли. Аналитики AllianceBernstein отмечают, что «в восьми крупных конфликтах за последние пять десятилетий S&P 500 часто был волатилен вокруг начала боевых действий», но добавляют: «В среднем через год после начала конфликта S&P 500 был выше на 7%».

Похоже, это снова повторяется. И важная особенность 2026 года состоит в том, что сегодня — в отличие от 2006-го — инвесторы и корпоративные лидеры за последние годы получили много практики в преодолении неприятных шоков. «За последние несколько лет мировая экономика пережила российско-украинскую войну, повышение ставок центральными банками и возобновление торговой напряженности, но рост продолжался около трендового уровня, а инфляция вернулась к допандемическим нормам», — недавно сообщил Citi своим клиентам. «Устойчивость снова может возобладать».

Или, как вторит этому бывший глава Всемирного банка Дэвид Малпасс: «[Война с Ираном] — это явный шок предложения… миру требуется время, чтобы приспособиться. Но, по моим наблюдениям, рынки очень хорошо приспосабливаются к шоку предложения».

Конечно, есть и пятое возможное объяснение этого ралли, которое часто вполголоса озвучивают регуляторы: это действительно просто пузырь, который в конечном счете лопнет. Если точнее, новая мантра об устойчивости может быть истолкована и как модель самодовольства и невежества; или, возможно, точнее — как опасное следствие триады аббревиатур Tina, Fomo и Taco.

Первая из них означает жалобу многих инвесторов, покупающих акции, что «альтернативы нет» — they is no alternative, — поскольку им нужно вкладывать деньги, а другие варианты выглядят непривлекательно. Вторая, fear of missing out, «страх упустить возможность», заставляет владельцев активов продолжать покупать акции даже при сомнениях, чтобы не выглядеть глупо и не отстать от бенчмарков. А идея Taco создала широко распространенную веру, что инвесторы должны «покупать на просадке», когда акции падают, чтобы оседлать ралли, которое Трамп позднее запустит изменением политики.

Это модель, очевидным образом пронизанная моральным риском. И неясно, понимают ли инвесторы, которые сейчас с энтузиазмом покупают акции, как война с Ираном ударит по запутанным реальным промышленным цепочкам поставок и будущему росту. Мое предположение — большинство не понимает, так же как очень немногие инвесторы понимали, как устроен низовой рынок субстандартной ипотеки до краха 2008 года. Это создает риск того, что рынки могут скорректироваться, если или когда эта неприятная боль реального мира станет более заметной. «Нынешние прогнозы технологической экспансии разбиваются о твердую скалу геологической реальности», — говорит Крейг Тиндейл, австралийский инвестор и эксперт по горнодобывающей отрасли. Но пока Fomo, Taco и Tina создают пузырь — во всяком случае, так звучит это последнее объяснение.

Так какая из этих пяти рамок верна? Если вернуться к мантре Грэма о том, что фондовый рынок — это одновременно «машина для голосования» и «весы», возможно, все пять объяснений окажутся верными. Восторг вокруг технологий, относительный рост США и сильные корпоративные прибыли прямо сейчас подпитывают импульс — и компьютеризированные торговые потоки; но когда аналитики взвесят долгосрочные риски, вероятно, в будущем произойдет коррекция. Такова природа экономических и рыночных циклов.

Но, возможно, вопрос, над которым всем нам стоит задуматься глубже, состоит в том, почему наше общество считает, что должно так пристально фокусироваться на рынках как на компьютеризированном зеркале и мериле нашей сложной экосистемы — или, если позаимствовать метафору, которую недавно обсуждали в Банке Англии, почему столь многие «прикованы к хвосту пьяного дракона», наблюдая, как американские рынки реагируют на посты Трампа в соцсетях. Нужно ли это лишь для того, чтобы отслеживать наше коллективное богатство? Чтобы найти успокаивающую рамку для нашего запутанного мира? Чтобы, в манере Трампа, искать еще больше драмы? Несомненно, будущий историк или романист выскажется на этот счет. Однако по мере того как иранский конфликт затягивается, одно ясно: отношение Трампа к рынкам служит мощным символом нашей эпохи. Подумайте об этом, когда в следующий раз будете смотреть на свой портфель.

Статья, размещенная на этом сайте, является переводом оригинальной публикации с The Financial Times. Мы стремимся сохранить точность и достоверность содержания, однако перевод может содержать интерпретации, отличающиеся от первоначального текста. Оригинальная статья является собственностью The Financial Times и защищена авторскими правами.

Briefly не претендует на авторство оригинального материала и предоставляет перевод исключительно в информационных целях для русскоязычной аудитории. Если у вас есть вопросы или замечания по поводу содержания, пожалуйста, обращайтесь к нам или к правообладателю The Financial Times.