Иэн Смит, Сэм Флеминг и Джордж Паркер

За несколько часов до того, как британское правительство в четверг потрясла отставка, канцлер казначейства Рэйчел Ривз вышла к камерам на Даунинг-стрит, чтобы предупредить: борьба за лидерство в Лейбористской партии рискует «ввергнуть страну в хаос».

Инвесторы увидели в ее словах не только выговор претендентам на премьерский пост, таким как Уэс Стритинг, который в течение дня ушел с должности министра здравоохранения, но и очередную попытку правительства Великобритании использовать угрозу распродажи облигаций, чтобы сдержать внутренний бунт.

Такие предостережения отражают суровую реальность, с которой сталкиваются все британские политики: кто бы ни возглавлял правительство, он окажется в зависимости от рынка облигаций, влияние которого на крупные экономики, обремененные долгами, все больше растет. «Это будет первый конкурс за лидерство в партии, где у рынка облигаций есть право голоса», — сказал один лейбористский чиновник.

Это ограничение сковывает Великобританию уже много лет, но почти с каждым днем становится все жестче, пока роль сэра Кира Стармера в качестве премьер-министра — и будущий курс британской политики — оказываются под вопросом. Нервный рынок британских государственных облигаций, или gilts, готов наказать любое отклонение от бюджетной дисциплины повышением стоимости заимствований.

«Если у вас уже есть структурно слабая экономика, а сверху вы добавляете политическую нестабильность и популистскую политику, то вы рискуете запустить долговую петлю обреченности», — говорит Майк Ридделл, управляющий фондом в Fidelity International. В таких обстоятельствах рынки поднимают стоимость заимствований, что, в свою очередь, замедляет рост и еще сильнее увеличивает потребность в долге.

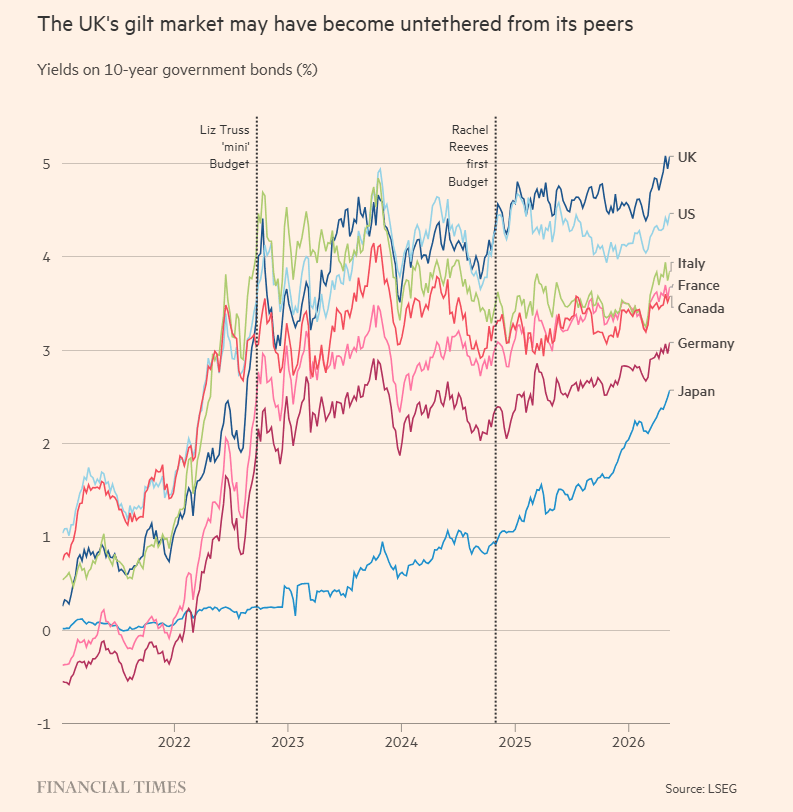

В Великобритании gilts, когда-то считавшиеся одной из самых безопасных гаваней для капитала инвесторов, стали тревожно волатильными, подталкивая вверх и без того самые высокие в G7 расходы на заимствования.

На этой неделе, по мере углубления интриг вокруг лидерства и роста опасений инвесторов, что лейбористы сдвинутся влево, доходность базовых 10-летних бумаг достигла посткризисного максимума — более 5,1%.

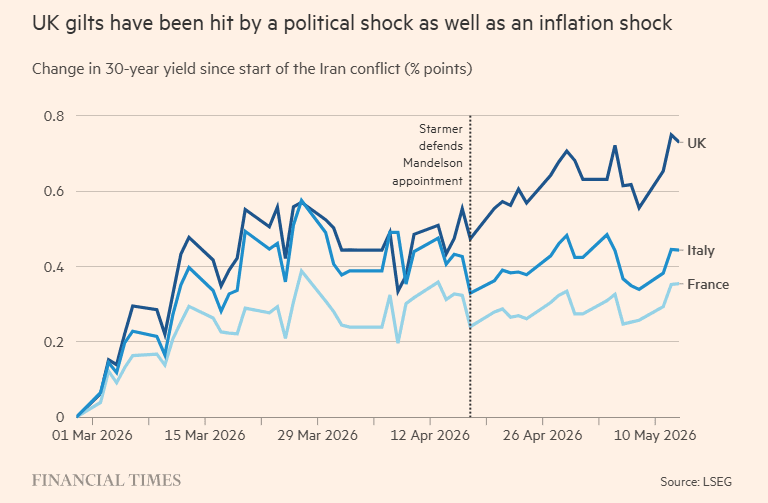

На фоне того как политическая неопределенность усиливала распродажу облигаций, вызванную тревогой из-за инфляции и войны с Ираном, доходность 30-летнего долга, движущаяся обратно цене, достигла максимума с 1998 года.

Хотя затем рынок стабилизировался, спекуляции вокруг лидерства в Лейбористской партии усилились уже после его закрытия в четверг, когда депутат от Мейкерфилда Джош Саймонс заявил, что уходит со своего места, чтобы позволить мэру Большого Манчестера Энди Бернему вернуться в парламент — и потенциально стать премьер-министром.

Пространство для налоговых и расходных решений правительств сузилось по мере роста силы рынка облигаций. Это ударило по способности и консервативных, и лейбористских администраций выполнять свои обещания и подпитывало антиэлитную политику.

Сегодня лейбористское правительство зажато рыночными колебаниями, но инвесторы еще могут ограничить и амбиции британских набирающих силу популистских партий.

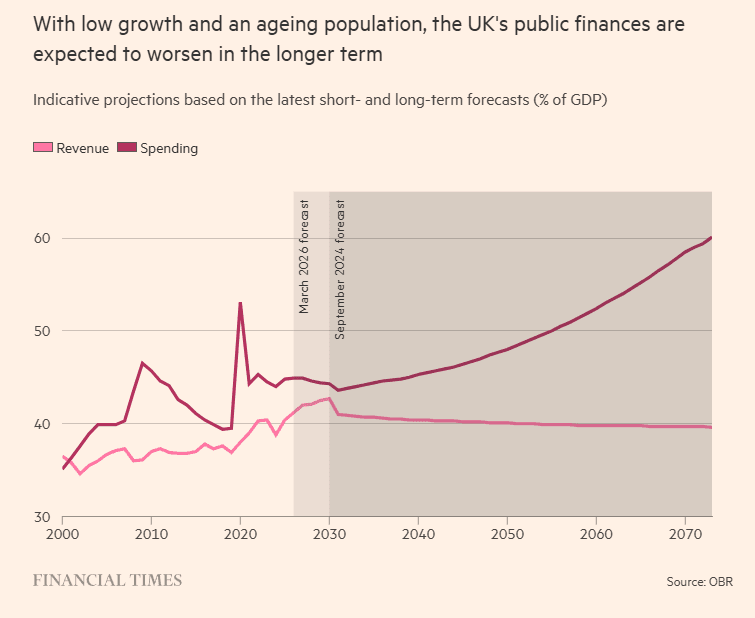

Фискальные вызовы, с которыми сталкивается Великобритания, — старение населения, снижение потенциального роста, рост расходов на социальные выплаты и резко растущие запросы на оборону и другие статьи расходов — также затрагивают другие развитые экономики.

Но инвесторы в gilts опасаются, что этот рынок оторвался от своих аналогов: усиливающаяся репутация политической дисфункциональности приводит к более высоким затратам на заимствования, которые бьют по домохозяйствам и бизнесу.

«Британский рынок gilts уже четыре года является самым слабо закрепленным среди всех крупных рынков государственных облигаций», — говорит Себ Баркер, главный рыночный стратег хедж-фонда Marshall Wace, имея в виду цепочку событий, начавшуюся с отмененного «мини-бюджета» Лиз Трасс в 2022 году.

Тогда бунт рынка облигаций против миллиардов фунтов необеспеченных налоговых сокращений за считанные дни вытолкнул тогдашнего премьер-министра из должности и привел к бюджетному ужесточению. Частое предупреждение Стармера лейбористским депутатам в последние дни звучало так: «Мы хотим стать как тори?»

Хотя большинство инвесторов не считают, что Великобритания находится на грани долгового кризиса, они говорят, что рынок перешел в новую, разрушительную фазу.

Это бремя уже вытесняет другие направления государственных расходов: Великобритания тратит более £100 млрд в год на обслуживание долга — больше, чем на любую государственную службу, кроме NHS. Согласно официальным прогнозам, к 2030–2031 годам этот счет должен достичь почти 4% ВВП — примерно вдвое больше, чем в годы перед пандемией Covid.

Центристские политики оказались в ловушке между необходимостью управлять этим долговым наследием и растущим давлением популистов слева и справа, требующих больше расходов. Инвесторы реагируют, требуя более высокой премии за риск сдвига к политике, которая еще сильнее увеличит заимствования или инфляцию, а рост доходностей делает картину государственных финансов еще хуже.

«Одно дело — иметь возможность контролировать экономическую сторону ситуации, но все более сомнительно, способны ли мы управлять связанной с этим политикой», — говорит Питер Кинселла из швейцарского частного банка UBP.

Зависимость от долга

На рубеже веков государственный долг Британии составлял менее 30% ее ВВП. Но когда разразился финансовый кризис, долг и дефицит резко выросли. В этом десятилетии последовали новые шоки, включая пандемию Covid и полномасштабное вторжение России на Украину.

Тенденция последних 25 лет, согласно прошлогодней оценке Управления бюджетной ответственности, фискального надзорного органа, — это долг, который «ступенчато поднимается все выше».

Чистый долг сектора государственного управления, как его фиксирует МВФ, должен достичь пика в Великобритании в 2028 году — почти 96% ВВП, что значительно выше среднего показателя для развитых экономик в 83%, хотя и ниже уровней США, Японии, Италии и Франции.

Великобритания более уязвима, чем некоторые, если не все, из этих сопоставимых стран. В отличие от США, она не выпускает мировую резервную валюту.

И хотя трейдеры объединяют Британию с Италией и Францией в группу «BIFs» — новых проблемных детей рынков облигаций, — страны еврозоны получают выгоду от более низких ставок и поддержки Европейского центрального банка, который продемонстрировал приверженность сохранению целостности еврозоны.

Более низкая инфляция в блоке также означает, что доходности 10-летних облигаций Италии и Франции более чем на один процентный пункт ниже британских.

Дополнительная проблема Лондона состоит в том, что сочетание высокого государственного долга Великобритании, слабых среднесрочных перспектив роста и резко растущих расходов на обслуживание долга все больше затрудняет возвращение госдолга на устойчивую нисходящую траекторию.

Управление бюджетной ответственности оценивает, что первичный профицит — показатель без учета процентных платежей — должен составлять 1,3% ВВП, чтобы стабилизировать долг. Это один из самых высоких уровней, которые ведомство когда-либо прогнозировало.

Ривз в ходе выборов 2024 года обещала жестко контролировать государственные финансы. Но в своем первом бюджете она увеличила заимствования на £32 млрд в год — одно из крупнейших бюджетных смягчений за десятилетия.

Рынки облигаций наказали этот шаг. Стоимость заимствований выросла, а фунт упал; один стратег заявил, что рынок «отвергает сам бюджет». С тех пор доходность 10-летних заимствований Британии не опускалась ниже 4%.

Ухудшение бюджетных прогнозов Управления бюджетной ответственности — отчасти из-за расходов на финансирование долга — также подтолкнуло Ривз к ужесточению бюджетных планов в начале прошлого года и к новым повышениям налогов в осеннем бюджете.

Теперь война с Ираном создает новую угрозу для государственных финансов. Аналитический центр Resolution Foundation оценивает, основываясь на данных Банка Англии, что в 2029–2030 годах заимствования будут на £16 млрд выше, чем ожидалось еще в мартовском прогнозе Управления бюджетной ответственности.

«Это опасный момент для Великобритании», — сказал Махмуд Прадхан, бывший чиновник МВФ, ныне работающий в аналитическом центре Bruegel.

«Доходности gilts выросли сильнее, чем во многих других странах мира, и это связано с политическим риском, а не только с войной. Если новый премьер-министр захочет расширить государственные заимствования, он столкнется с очень быстрой негативной реакцией рынка gilts».

Даже до войны и суматохи вокруг лидерства лейбористов Великобритания уже двигалась к жесткому бюджетному раунду осенью, предупреждает Хелен Миллер, глава Institute for Fiscal Studies.

Давление со стороны растущих расходов на пособия по инвалидности и требований увеличить оборонные расходы сделало и без того жесткие лимиты расходов для других министерств еще более болезненными.

К этому добавляется растущая репутация страны как политически нестабильной: одно правительство за другим сталкивается с бюджетными ограничениями и разочарованными ожиданиями.

Средняя продолжительность пребывания у власти премьер-министров, избранных в 2020-х годах, составляет менее 500 дней — намного меньше, чем в предыдущие десятилетия. Это имеет побочные последствия для доверия инвесторов и их готовности покупать долг страны.

«Складывается впечатление, что Великобритания не может удержать лидера», — говорит Миллер. «Репутацию трудно построить и легко потерять».

Цена денег выросла — и очень сильно

Если прежние правительства могли занимать деньги по сверхнизким ставкам, особенно после финансового кризиса, то нынешние политики сталкиваются с пугающей стоимостью заимствований.

Другие рынки также достигли похожих рубежей высокой стоимости заимствований, с которыми Великобритания столкнулась на этой неделе.

США на этой неделе впервые с 2007 года разместили 30-летний долг под 5% годовых. Инфляция и процентные ставки выросли по всему миру после пандемии Covid.

Многие центральные банки больше не покупают долг; Банк Англии активно сокращает размер своего баланса. Но при растущих обязательствах и ограниченных ресурсах правительства продают все больше облигаций и платят больше за эту привилегию.

Согласно текущим траекториям МВФ, мировой валовой государственный долг должен достичь 100% ВВП к 2029 году — уровня, который прежде наблюдался только после Второй мировой войны.

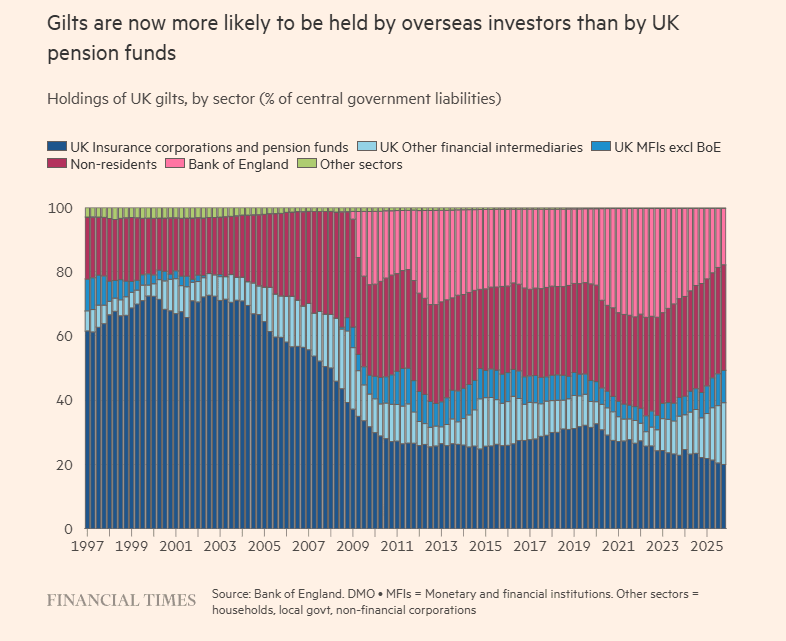

На британском рынке пенсионные фонды — традиционные долгосрочные покупатели суверенного долга — отступили с рынка. Падение спроса помогло снизить цены облигаций и поднять доходности. Участники рынка опасаются, что рынок gilts стал более уязвимым перед прихотями международных инвесторов и непостоянных хедж-фондов.

По gilts также ударили проблемы Великобритании с инфляцией, которая до войны с Ираном составляла 3% против 1,9% в еврозоне. Когда после начала войны инфляционные ожидания выросли вслед за ценами на нефть, доходности gilts поднялись еще выше, поскольку трейдеры переключились со ставок на снижение ставок Банком Англии на ставки на их повышение.

Однако инвесторы предупреждают, что стоимость заимствований Великобритании страдает также из-за премии за риск — после фиаско «мини-бюджета» 2022 года ее прозвали «премией идиота», — дополнительной доходности, отражающей опасения инвесторов по поводу экономической политики страны.

Инвесторы говорят, что признаков надвигающегося обвала, сопоставимого по масштабу с 2022 годом, почти нет. Но после того кризиса сохраняется «институциональная травма», говорит Рето Кюэни, главный экономист Syz Group.

«Поэтому политические заголовки гораздо быстрее, чем в предыдущие циклы, напрямую перетекают в стоимость финансирования», — добавляет он.

Послужной список лейбористов у власти также тревожит инвесторов: от первого бюджета с крупными заимствованиями до разворотов по планировавшимся сокращениям расходов. Облигационный гигант Pimco в прошлом году предупреждал, что в глазах инвесторов Великобританию рассматривают как «виновную, пока не доказано обратное».

Согласно своим фискальным правилам, Ривз обещала, что к запланированному окончанию нынешнего парламента в 2029 году долг начнет снижаться как доля ВВП. Если апрельские прогнозы МВФ оправдаются, к тому времени Великобритания вместе с Канадой будет иметь самый низкий бюджетный дефицит в G7 — 2% ВВП.

Но у страны есть история невыполнения обещаний ограничить заимствования и сдержать государственный долг, поскольку попытки навести дисциплину в госрасходах сбиваются с курса в преддверии всеобщих выборов.

Gilts росли на рубеже года, когда усилились надежды на снижение процентных ставок, а Ривз увеличила свой фискальный запас маневра почти с нуля до более чем £22 млрд.

Но это ралли теперь осталось в прошлом, поскольку инфляционные и политические опасения снова вышли на первый план.

Инвесторы теперь внимательно изучают комментарии потенциальных претендентов на лидерство. Бернема критиковали в прошлом году, когда он заявил, что Великобритания не должна быть «в долгу» у рынков облигаций; теперь он предлагает увеличить оборонные расходы вне рамок фискальных правил.

«Опасение состоит в том, что новый премьер-министр будет действовать более свободно в отношении бюджетной политики», — написали аналитики ING в записке на этой неделе. Они добавили, что такая позиция еще больше затруднила бы Банку Англии снижение процентных ставок, одновременно увеличивая государственный долг.

Инвесторы в gilts, ошеломленные тем, что Лейбористская партия, похоже, запускает себя в непредсказуемую гонку за лидерство посреди инфляционного шока, смотрят на это сквозь пальцы, пока политики заявляют, что смогут противостоять движениям рынка gilts.

«Если британское правительство будет полностью доминироваться рынком облигаций, депутатам можно просто разойтись по домам», — сказала на этой неделе Дайан Эбботт, ветеран заднескамеечников.

Многие участники рынка считают, что фискальные ограничения страны удержат кандидатов от амбициозных обещаний в ходе кампании. Даже Бернем, если окажется в позиции претендента на лидерство, «вряд ли слишком сильно отклонится от фискальных правил», говорит один инвестор в gilts.

Но уверенность инвесторов в том, что рынок сможет удержать лейбористов в рамках — самоназначенная роль надсмотрщиков, из-за которой некоторые называют их bond vigilantes, «облигационными стражами», — может в итоге подпитать вызов со стороны популистских сил: слева в лице Зеленой партии и справа в лице Reform UK.

Держатели облигаций все чаще смотрят на следующие выборы и на то, как участие Найджела Фараджа или Зака Полански в будущей коалиции повлияло бы на экономическую политику крупных партий.

Есть ли выход?

Для политиков, стремящихся снизить зависимость Британии от рынка облигаций, экономический рост является самым привлекательным вариантом.

Но, несмотря на сильные данные по ВВП за первый квартал, опубликованные на этой неделе, некоторые инвесторы не испытывают оптимизма по поводу долгосрочных перспектив.

Ридделл из Fidelity International говорит, что повышение производительности, «чего Великобритании не удавалось сделать с 2008 года, становится все сложнее при стареющем и обремененном долгами населении».

После того как лейбористам не удалось провести сокращения расходов в таких сферах, как социальные выплаты, некоторые аналитики считают, что повышение налогов может стать более вероятным путем к большей стабильности — и даже запустить благоприятный цикл улучшения доверия и снижения доходностей.

Действительно, когда Ривз отказалась от запланированного повышения подоходного налога перед ноябрьским бюджетом, рынок наказал ее одной из худших однодневных распродаж gilts за несколько месяцев: доходности 10-летних бумаг подскочили на 0,14 процентного пункта.

Лучший сценарий, возможно, состоит в том, что Великобритания продолжит как-то пробираться вперед в надежде, что распродажа облигаций, вызванная войной с Ираном, развернется, а попытки нынешней администрации сдержать заимствования переживут политическую турбулентность. Но многие видят долгосрочные последствия.

Роберт Дишнер, старший портфельный управляющий Neuberger Berman, говорит, что трудности Великобритании с ростом и сбои в бюджетной политике означают для рынков «тонкий баланс». По его словам, все это напоминает ему другую европейскую страну, когда-то известную собственными долговыми проблемами и почти перманентными политическими кризисами: Италию.

Статья, размещенная на этом сайте, является переводом оригинальной публикации с The Financial Times. Мы стремимся сохранить точность и достоверность содержания, однако перевод может содержать интерпретации, отличающиеся от первоначального текста. Оригинальная статья является собственностью The Financial Times и защищена авторскими правами.

Briefly не претендует на авторство оригинального материала и предоставляет перевод исключительно в информационных целях для русскоязычной аудитории. Если у вас есть вопросы или замечания по поводу содержания, пожалуйста, обращайтесь к нам или к правообладателю The Financial Times.